- トップページ

- サービス

安心相続・事業承継

木村会計を選ぶ理由

- 1.経験が違う

- 木村会計創業以来、70年近い相続対策、相続税申告の経験がものを言います

- 2. 経営視点、自社株対策、不動産対策に強み

- 経営の視点から相続・事業承継を考えます。自社株対策、不動産対策に強みがあり

- 3. オーナー経営者、お医者さん、農家、不動産保有の方のご相談にノウハウあり

- 後継者がいない場合も含め、スムーズな事業承継や生前対策をご提案します

こんなことでお困りではありませんか

1. 相続が起こってしまってどうしていいかわからない

2. 会社の株が高そうで、会社の承継に不安がある

3. 不動産を所有しており税金がどうなるか心配

4. 子供たちが仲良くやっていけるように遺言したいが、具体的にどうしたらいいかわからない

こういった事例を解決してきました

- 製造業のA社 工場立て直しで経営も相続対策もOK

- 製造業を営むA社は、工場敷地の地価の値上がりから社長の財産評価が上がり、相続税を納めるために多額の現預金を準備していました。その時の相続財産の試算では現金過多のため多額の納税が計算されました。

老朽化した工場を思い切って新築することで、現金を工場に変えることで評価が落ち、多額の節税が出来ました。毎年の工場の減価償却が経費になるので、法人税の節税も図れました。加えて、新工場で作業効率も上がり、社員のやる気も向上して売上も伸びました。 - 手つかずの相続税申告、申告期限まで1ヶ月切ってからのご依頼

- 担当されている税理士事務所が相続税申告に不慣れであり、その会計事務所は「非上場株式に係る相続税の納税猶予制度」を使い大丈夫と判断し、申告ぎりぎりまで放置。

心配した納税者のご友人からご相談を受け、事実を確認すると納税猶予制度の使えない事例でした。相続人様から緊急のご依頼を受け、多くの土地や数社の自社株がある相続税評価を期限内に済ませ、可能なベストの節税策をとり申告期限に間にあいました。また納税資金の手当てと第二次相続のアドバイスも喜んでいただけました。急な相続税申告にも対応できる相続税に堪能な職員がそろっております。

相続税のイロハ

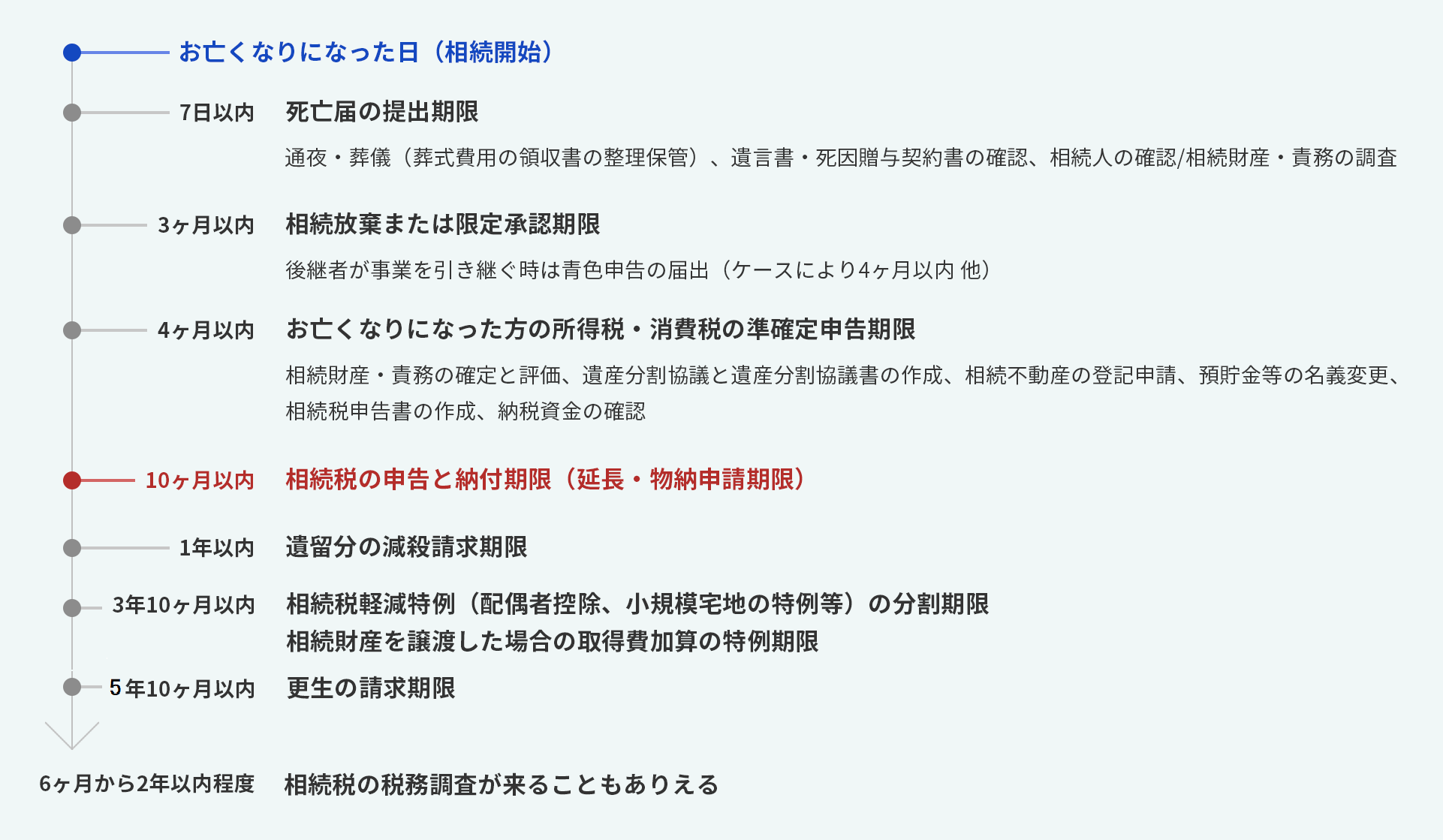

1. 相続が起こったら何するの?

納税は死亡の日から10カ月以内です。

亡くなった日から相続税の申告期限までの流れは、おおむね以下の図のようになります。

<相続税の申告期限と納税期限>

相続税の申告書提出及び納付は、お亡くなりになった日から10カ月以内と定められています。たとえば1月10日に亡くなったら11月10日が申告・納付の期限になります。期限の日が土日祝日の場合は、その翌日となります。

<遺族の方に求められる主な書類や資料>

不動産や金融資産の遺産がある場合などでは、相続税の申告に限らず、各手続きで以下に挙げるような多くの資料や添付書類が必要になります。多少のお金はかかりますが、専門家に任せるという手立てもあります。遺言執行者を指定して、遺言の執行を委任するといったやり方です。株式会社木村会計では遺言執行業務を承っております。

戸籍謄本、除籍謄本、住民票、住民票の除票、戸籍の附票、印鑑証明、預金の残高証明書、土地や建物の登記簿謄本(全部事項証明書)、固定資産評価証明書、地積測量図、公図、賃貸借契約書、名寄帳…。

2. 土地の評価が決め手

相続税の財産評価では土地の評価がポイントです。

土地の評価でも、小規模模宅地の評価減の利用が重要です。

小規模宅地の評価減を使うことで、大きく資産の評価を落とせます。

小規模宅地の評価減はご自宅の土地や事業用用地や貸地に使えます。

ただし、評価減するためには相続税の申告が必要です。

| 相続対象土地 | 取得(相続)する人 | 適用面積 | 減額割合 |

|---|---|---|---|

| 自宅の土地 | 配偶者や同居親族等 | 330㎡ | 80%減 |

| 事業用土地① | 配偶者や同居親族等 | 400㎡ | 80%減 |

| 会社・工場の土地 (同族会社事業用) |

同族会社役員の親族 | 400㎡ | 80%減 |

| 賃貸住宅土地や 駐車場土地② |

親族 | 200㎡ | 40%減 |

注)上記の事業用土地①は貸付以外、賃貸住宅土地や駐車場土地②は貸付事業用です。

自宅の土地と事業用の土地①または会社・工場の土地がある場合には最大730㎡まで適用できます。

3. 会社の相続

会社の相続では、自社株を誰にいつどのように移行するかがポイントです。

後継者が決まる前の贈与では再度の贈与が必要になり無駄な税金を払うことになります。

方向性が決まった後は、どのように自社株の評価を下げて後継者に有利に移転させるかを考えます。

自社株を後継の子に譲る3つの策

<対策・1 無議決権株式と社員持ち株会>

会社の支配権を残し、無議決権株式と社員持ち株会を利用して税金を大きく下げる方法です。まず自社の全株式のうち、数株だけを残し、残りを無議決権株式とします。株主全員の同意が必要ですがオーナー経営者が全株を所有している場合は、無理なくできます。

次に従業員に従業員持ち株会を作っていただきます。無議決権株全株を社員持ち株会のメンバーに、配当還元評価額株価(一般には会社の設立時株価)で譲ります。

後継者のご子息に議決権のある株だけを贈与します。大幅な相続税の節税が可能です。

<対策・2 自社の株価を下げて後継者に贈与>

会社の株価を下げて後継者のご子息に全株を贈与する方法です。

非上場会社の同族株式の評価には、純資産価額と類似業種比準価額という2つがあります。会社の従業員数、総資産額、取引額などで両価額の採用比率が決まります。たとえば、従業員数を増やすと、比率も変わります。

純資産価額は、資産と負債を時価で評価して株価を算出します。会社の資産の評価を下げると、株の評価も低下します。

類似業種比準価額は、同業種の上場会社の株価を基に、自社とその上場会社とで、配当、利益、純資産を比べて株価を算出します。

類似業種比準価額は、自社の配当額、利益、総資産額などが下がったり、比較先の上場株式の株価が下がったりした時に下がります。

たとえば、代表者が退職し、退職金を多くとると利益が減り、純資産も減って純資産価額、類似業種比準価額ともに下がります。

2017年1月1日から類似業種比準方式が改正されました。上場株価の取り方に2年間平均を加たり、上場会社の配当額、利益、総資産額に連結決算を反映し、各比重は1:1:1とする改定があります。

非上場会社の同族株式評価は複雑で、専門家に依頼するのが賢明です。

<対策・3 中小企業の事業承継税制の利用>――2015年から注目策に

2015年以降に使いやすくなった中小企業の事業承継税制利用による相続税対策があります。以前の制度では被相続人のオーナー社長は役員に残れませんでした。改正以降は代表権さえ譲ると、取締役会長などで自社に残れます。対策・1や対策・2との併用も有効です。

会社の相続は木村会計にご相談ください。

会社の相続には、相続税専門の税理士さんが見逃し易い、他の諸税や経営の視点が不可欠です。

相続税申告サービスの流れ

- お電話またはメールでのお問い合わせ

- 相続が発生されましたら、まずはお電話かメールでお問い合わせください。

お問い合わせ後、面談日時をご相談させていただきます。

相続対策の事前のご相談も承っております。お気軽にご連絡ください。

- 初回面談(無料)

- ご来社いただくか、またはお客様のご指定の場所にお伺いします。

まず何をしたらいいのか、相続税はいくらかかるのか、何を用意すればいいのかなど何なりとお尋ねください。

面談の際、下記のものをご持参いただくと予想税額や報酬見積額の概算をお出しできます。

①固定資産税の課税明細書または固定資産税評価証明書(不動産をお持ちの方)

②有価証券取引残高報告書(有価証券をお持ちの方)

③預金通帳や定期預金証書

- 報酬のお見積りと相続申告業務の遂行

- 報酬のお見積りにご納得いただいた後、申告業務を遂行します。

お客様に必要書類一覧をお渡しし、それらを集めていただきます。

そういった手数を省きたい方はご希望により代行致します。

財産評価業務による財産目録作成後、それに基づき相続人の方々で遺産分割協議を行い遺産分割を決定していただきます。

分割協議の決定に伴う分割協議書の作成も行います。

その際、第二次相続のシミュレーションを行い適正分割のアドバイスをさせていただきます。

また、事業をなさっている方の相続では、経営面からの適正な分割についてもご提案させていただきます。

納税資金の手当てもサポートさせていただいております。

- 申告、納税

- 申告書作成後、お客様にご確認いただき、こちらで税務署に申告させていただきます。

申告後、申告書一式をお持ちし報酬をご請求させていただきます。

お客様は納税額を期限内に納税します(申告、納税は被相続人がお亡くなりになったことを知った日から10カ月以内です)。

- 税務調査

- 申告後半年から2年以内に税務署による調査が入ることがあります。

その際は、税務代理をしておりますので、税理士に税務署から連絡が来ますのでご安心ください。

調査日程を調整し適切に対応しまのでご心配なさらないでください。

なお、書面添付制度を利用して税務調査を避ける方法もご提案しています。

電話予約、メール

相続のご相談はお気軽に

電話:0479-63-1111 メール:お問い合わせフォーム

ご相談特典

ご相談のお客様には「事例でガッテン!相続税」(2017年4月27日発売)を謹呈させていただきます。