第一種市街地再開発事業

権利変換とは

税理士法人木村会計東京支部は荒川区西日暮里に所在地があります。

最近、荒川区界隈で再開発事業の話が色々と出てきており、西日暮里駅前も数年後、再開発事業が行われる予定があります。その西日暮里の再開発事業の前に具体的に話が進み、再来年には工事が着工する地域があります。それは、東京都荒川区の三河島駅周辺です。再開発事業の目的は土地の合理的かつ健全な高度利用と都市機能の更新を図ることにあります。

今回は市街地再開発事業より権利変換したときの税制、地権者の資産価値について考えていきたいと思います。

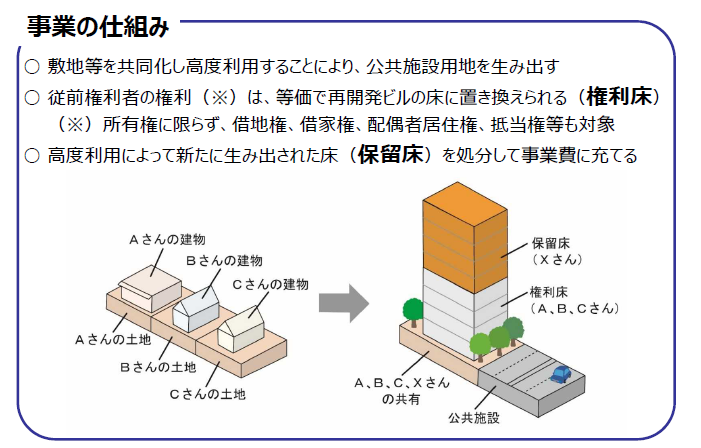

◼︎都市再開発事業(第一種市街地再開発事業)とは?

施行区域内の従前の権利を一括して新しい権利に変換する「権利変換方式」によって行われます。

◼︎権利変換とは?

自己所有の土地や建物に関する権利を、等価で新しい再開発ビルの床(及び土地の共有持分)に置き換える方式で、従前資産に見合う床を自己負担なしで取得することができます。施行区域内の土地や建物を譲り渡して、新しく建設されたマンションの権利床を取得することができる。

◼︎権利床取得者向け税制

権利床取得者とは権利変換手続等により従前の権利に対応した再開発ビルに係る権利を取得する人のことを指します。

1. 権利変換に伴い権利床を取得する場合

対象税目

効 果

所得税、法人税(住民税も含まれる)

所得税:従前の譲渡がなかったものとみなす。

法人税:圧縮限度額の範囲内で損金算入する。

※固定資産税(家屋部分)においても5年間の減額があります。

・床面積が50㎡~280㎡(居住用)

・非居住用部分、住宅以外の家屋

2/3を減額

1/4を減額

※圧縮記帳が認められます(措置法第65条)

たとえば法人が権利変換して簿価と時価に大きな差があり、譲渡益が出る場合にその譲渡益と同額の圧縮損を計上することができます。ただし注意が必要なのは権利変換して取得した建物を売却するときには売却益が発生し納税が発生すると思われます。つまり圧縮記帳は課税の繰延ということになります。

2. 清算金を取得する場合

対象税目

効 果

所得税、法人税(住民税も含まれる)

所得税:①取得した清算金をもって代替資産を取得した場合、譲渡がなかったものとする。

②譲渡所得から5,000万円を控除する。

法人税:①取得した清算金をもって代替資産を取得した場合、圧縮限度額の範囲内で損金算入する。

②5,000万円を損金算入する。

◼︎地権者の資産価値はどうなるのか?

一見すると新しい不動産を取得できて、税制の優遇もあり権利変換をしない手はないように思えますが、本当にそうでしょうか?

権利変換とは所有している土地や建物を再開発により新しい建物やその建物の共有部分の土地の権利を取得することです。もし、現在所有している資産が土地のみまたは土地の比重が大きい土地付き建物だった場合はどうでしょうか?

土地の場合、減価償却ということはありませんので、そのまま土地を所有していたら、40年後も50年後も同様の資産価値を維持している可能性があります。

しかし、権利変換をすれば再開発の建物を取得することになりますので減価償却され資産価値はどんどん目減りしていきます。権利変換を行った瞬間は等価交換が実現していますが、その直後から新しく取得した建物はどんどん資産価値を下げていくことになります。このことはよく考えて再開発に同意するかを判断しないといけないことになると思います。ほかの世帯の大多数が再開発に同意している場合、自分だけ反対するのも難しいと思います。その場合には、資産価値が目減りしていくことを強く主張して金額交渉をしていく必要があるのかもしれません。