M&Aによる減税措置

令和3年度税制改正により、経営資源集約化税制が創設されています。

これは、経営資源の集約化(M&A)によって生産性向上等を掲げる、経営力向上計画の認定を受けた中小企業がその計画に基づき、M&Aを実施した場合に、下記の措置が活用できるというものです。

中小企業の生産性向上、廃業による経営資源散逸防止の観点から、M&Aがより重要視されています。税金の負担を軽減することで、M&Aを推進する狙いがあるものと思われます

1適用対象者

中小企業等経営強化法に基づく経営力向上計画の認定を受けることが必須で、下記の(1)と(2)の両方に該当する者が対象です。

(1)特定事業者等・・・下記①又は②

①常時使用する従業員数が2,000人以下の法人又は個人

②協同組合等

(2)中小企業者等・・・下記①~③のいずれか

①資本金又は出資金の額が1億円以下の法人(大会社の子会社は別途)

②資本又は出資を有しない法人は常時使用する従業員数が1,000人以下の法人又は個人

③協同組合等

2適用措置

(1)設備投資減税

①青色申告書を提出する中小企業者等

②令和7年3月31日までの期間

③認定を受けた経営力向上計画に基づき一定の設備を新規に取得等して指定事業の用に供した場合、全額即時償却又は取得価額の10%(資本金3,000万円超は7%)の税額控除を適用することができます。

(2)準備金の積立(中小企業事業再編投資損失準備金)

※令和6年度税制改正にて内容が拡充される見込みです。

①令和6年3月31日までの期間

②事業承継等事前調査(デューデリジェンス)に関する事項が記載された経営力向上計画の認定を受けた者

※デューデリジェンス…M&Aを実施するにあたって、買手企業が売手企業に対して、財務や法務の状況について詳細に調査すること

③株式取得によってM&Aを実施する場合(10億円以下に限る)

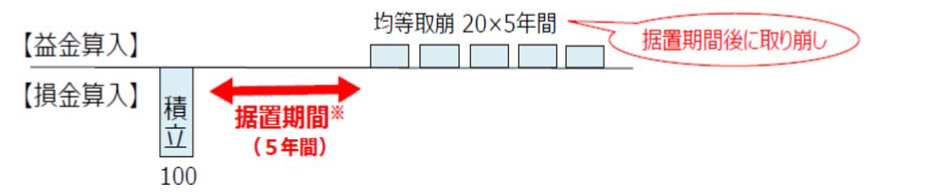

④その株式の取得価額として計上する金額の70%以下の金額を準備金として積み立てた場合、その事業年度において損金に算入できます。

⑤積立後5年の据置期間を経て、5年間に渡って均等額の準備金を取り崩し(益金に算入)ます。

⑥M&Aを実施した後、簿外債務が発覚する等のリスクに備えるための準備金なので、減損処理を行った場合や取得した株式を売却した場合等にも準備金を取り崩し(益金に算入)ます。

⑦以下は、この制度の対象外となります。

・事業譲渡や合併等

・事業の承継を伴う取り組みであることが必要であり、実質的に事業の承継といえないもの

・同一の者に支配された法人間(グループ間)での事業の移転

・親族内での株式移転

・既に株式譲渡を行っているM&A