令和4年度税制改正のポイント(個人課税編)

以下、個人課税を中心に、一般的に影響の大きいと思われるものをご紹介いたします。(内容を一部省略しております。)

1.居住用財産の買換え等の所得税の特例の期間延長【減】

居住用財産の買換え・交換の場合の長期譲渡所得の課税の特例について、一定の省エネ基準要件を加えたうえで、令和5年12月31日まで延長されます。

省エネ基準要件については、令和4年1月1日以後に行う譲渡に係る買換資産で令和6年以後に建築確認を受ける場合に適用されます。

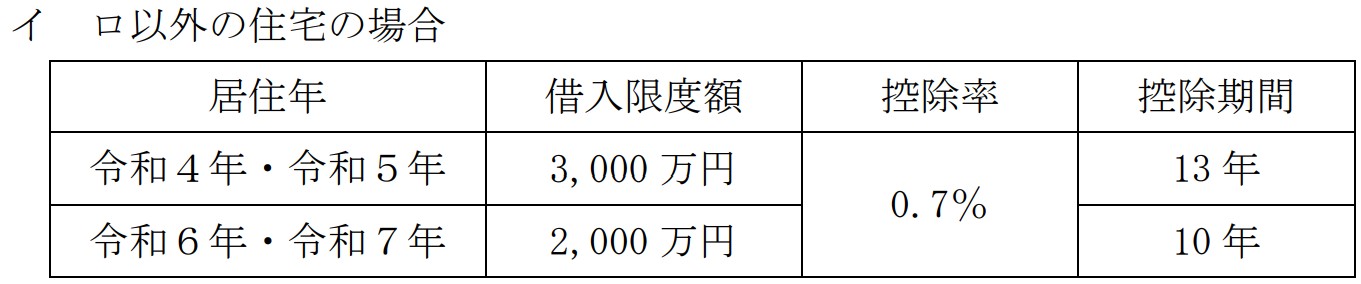

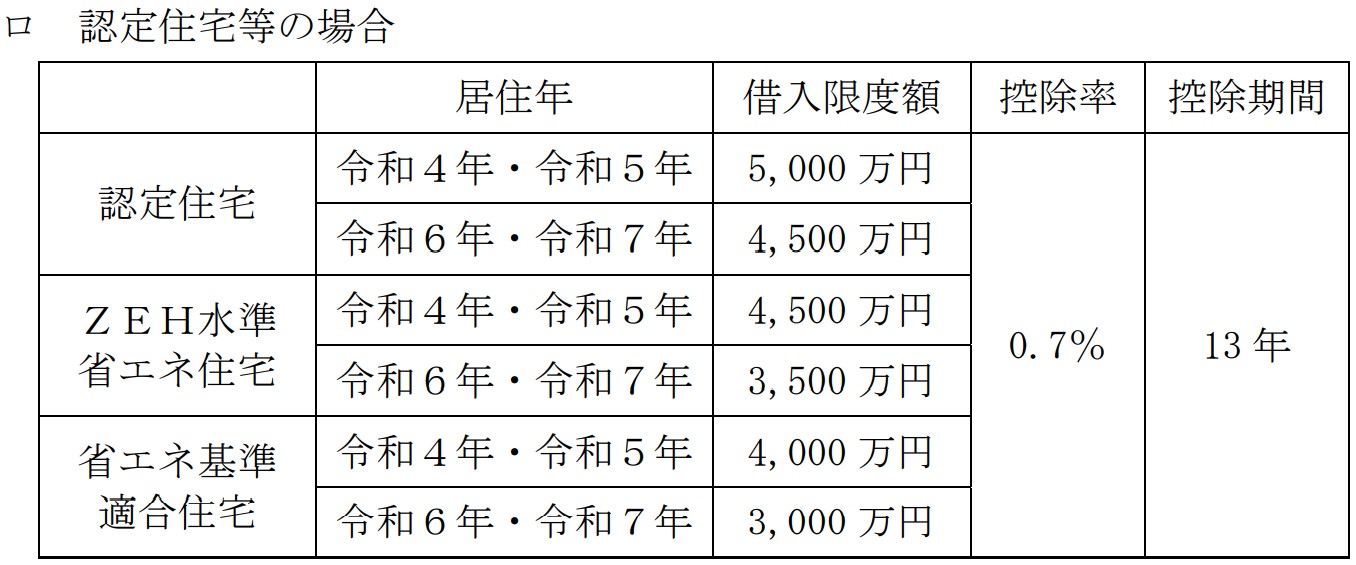

2.住宅ローン控除の期間延長等【増】【減】

住宅ローン控除について、適用期限の延長、借入限度額と控除率の縮減、控除期間の短縮とともに、手続きの簡素化が図られます。

適用期限が延長され令和7年12月31日までの入居が対象となりますが、借入限度額が4,000万円から3,000万円、2,000万円へと順次引き下げられていきます。また、昨今の金利低下の影響を受け、控除率は年末借入残高の1%から0.7%へ引き下げられます。控除期間は特例措置の13年から10年に戻るケースが出てきます。

適用対象者の所得要件については影響がそれほど大きくないと思われますが、現行の3,000万円以下から2,000万円以下に引き下げられます。

令和5年1月1日以後入居の場合の確定申告については、年末借入残高証明書や新築の工事の請負契約書等の添付が不要になり、翌年以後の年末調整時にも借入残高証明書の添付が不要となります。また、中古住宅取得時の築年数要件が廃止され適用へのハードルは一層下がるものと思われます。

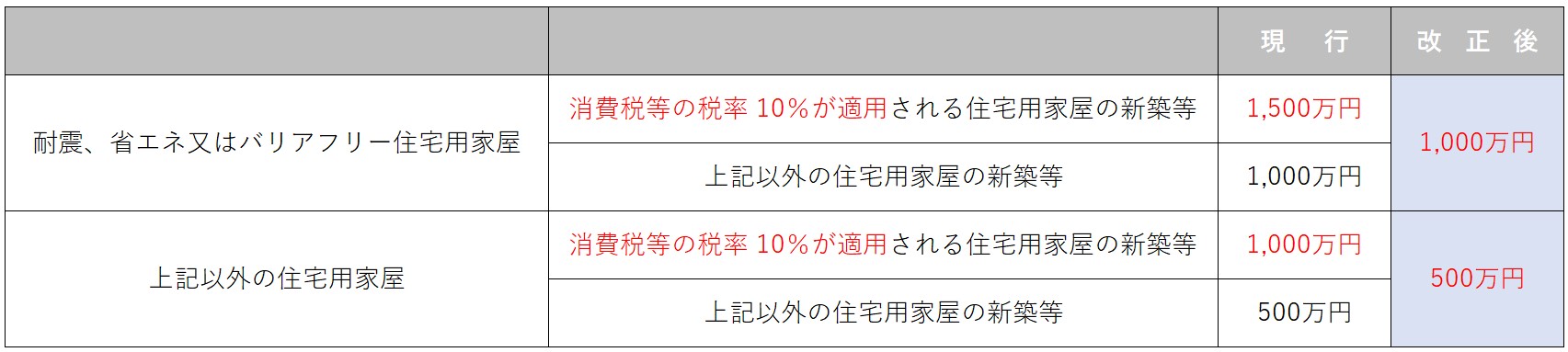

3.住宅取得等資金に係る贈与税の非課税措置の延長等【増】【減】

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について、適用期限を令和5年12月31日まで延長するとともに、非課税限度額が引き下げられます。中古住宅の築年数要件は廃止され、受贈者の年齢要件は成年年齢の引き下げに伴い(現行20歳以上から18歳以上)緩和されます。

令和4年1月1日以後の贈与税について適用されますが、年齢要件に関しては令和4年4月1日以後の贈与について適用されます。

4.不動産登記義務化に伴う相続人申告登記等の職権登記【増】

相続登記が義務化(令和6年4月1日施行)されますが、遺産分割協議が完了しない場合等の制度『相続人申告登記』等の職権登記については、登録免許税が非課税とされます。遺産分割協議成立後の登記には通常の登録免許税がかかりますが、相続人申告登記時の登録免許税が非課税とされることで1回の相続で同一不動産に2回の課税がされることは回避されます。

施行日前の相続に関しても遡及適用されますので、過去の相続で引き継いだ不動産の登記を完了していない方は、令和9年3月31日までに登記をする必要があるようです。

5.上場株式等に係る配当所得等の課税の特例【増】

上場株式等に係る配当について、分離課税ではなく総合課税の対象となるケースが増えることとなります。超高所得者ほど税負担割合が低いという指摘への対応と思われます。上場株式等の配当のうち、持株割合が3%以上(個人分と同族会社である法人分の合計)のものに限られますので、影響は少ないと思います。令和5年10月1日以後の配当について適用されます。

6.上場株式等の配当所得等に係る課税方式の選択不可【増】

上場株式等の配当に関して、所得税と住民税で異なる課税方式を選択することにより、所得税、住民税、健康保険等や医療機関の窓口負担割合までを含めたトータル負担減を図ってきましたが、今回の改正で異なる課税方式が選択できないこととなります。令和6年度分以後の住民税について適用されますので各担当者と事前の打ち合わせをお願いいたします。

7.財産債務調書制度等の見直し【増】【減】

財産債務調書について、提出義務者の範囲が拡大されます。現行の提出義務者(所得2,000万円超&財産3億円以上)に加え、所得がなくても財産が10億円以上ある方は提出義務者となります。一方で事務負担等に配慮し、提出期限が確定申告期限と同日の3月15日から6月30日に延期され、財産の記載内容について一部見直し(緩和)が行われます。

令和5年分の財産債務調書について適用されます。

8.法人事業承継税制の特例計画提出期限延長【減】

非上場株式等に係る納税猶予の特例制度について、特例承継計画の提出期限が1年間延長され、令和6年3月31日までとなります。今般の感染症の影響に配慮した形ですが、特例制度の適用期限自体は延長されておらず、『今後とも延長を行わない』との記載がありました。本特例制度の適用を受ける可能性がある場合には早めの着手が望ましいと思われます。ご検討をされる可能性がある方は各担当者にご相談ください。

以上、概要をご紹介させていただきました。ご関心や疑問点等あるものがありましたら、お気軽に各担当者までご連絡ください。