令和3年度税制改正のポイント(個人課税編)

以下、個人課税を中心に、一般的に影響の大きいと思われるものをご紹介いたします。(内容を一部省略しております。)

1.住宅ローン控除の特例の延長等【減】

住宅に係る需要変動の平準化のため、消費税率改正のタイミングで導入された特例措置(住宅ローン控除の期間が10年から13年間に延長されるというもの)ですが、こちらの措置については令和2年12月末までの入居が対象でしたが、令和4年12月末までの入居が対象となります。(契約については令和3年9月(一部11月)末までに締結をする必要がありますので注意が必要です。)

また、所得要件がありますが、従来まで適用対象外であった床面積50㎡未満の住宅についても40㎡以上であれば適用可能となります。

2.退職所得課税の適正化【増】

退職金に対する所得金額は、退職所得控除後の金額に2分の1を乗じて計算するため、一般的に給与所得よりも税負担が少なくなる傾向にあります。これを利用して意図的に税負担を減少させる方法が多く見受けられる現状を是正するため、2分の1を乗じた課税が一部出来なくなります。

現状は勤続年数が5年以下の役員等が対象でしたが、一般の従業員でも勤続年数5年以下で、かつ、退職所得控除後の金額が300万円を超える場合には、その超える部分の金額については2分の1課税の適用対象外となります。

令和4年分以後の所得税について適用となります。

3.非上場株式等の相続税の納税猶予制度の要件緩和【減】

非上場株式等に係る相続税の納税猶予の特例制度について、次の場合には後継者が相続開始直前に役員でなかったときも、納税猶予の特例制度の適用を受けることができることとなります。(①については一般制度も同様)

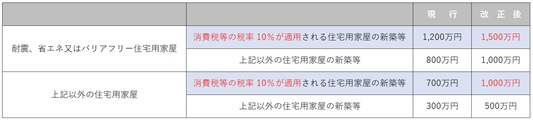

4.住宅取得等資金に係る贈与税の非課税措置【減】

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について、令和3年12月末までに締結をした契約については、非課税限度額が引き上げられます。

また、住宅ローン控除同様所得要件がありますが、従来まで適用対象外であった床面積50㎡未満の住宅についても40㎡以上であれば適用可能となります。

令和3年1月1日以後の贈与について適用されます。

5.教育資金の一括贈与を受けた場合の非課税措置【減】【増】

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、下記の措置を講じたうえで適用期間が2年間(令和5年3月末まで)延長されます。

令和3年4月1日以後に支払われる教育資金について適用となります。

6.結婚・子育て資金の一括贈与を受けた場合の非課税措置【減】【増】

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置について、下記の措置を講じたうえで適用期間が2年間(令和5年3月末まで)延長されます。

7.土地に係る固定資産税等の負担調整措置【減】

令和3年度は固定資産税の評価替えの基準年度にあたり、適正な時価への見直しがされるはずでした。しかし、現状を鑑みた負担急増への配慮から令和2年度より課税標準額が上がる宅地等については、令和2年度の課税標準額と同額に据え置かれることとなります。

また、令和4年度、令和5年度については、固定資産等の負担が急増することがないよう、負担調整措置が継続されます。

8.税務関係書類における押印義務の見直し【減】

今まで押印が必要だった税務関係書類について、(※)ごく一部の書類を除き、押印が不要となります。

※実印と印鑑証明書の提出が必要なもの(遺産分割協議書など)

令和3年4月1日以後に提出する税務関係書類についての適用となりますが、施行日前に提出する書類についても押印がなくても改めて求めない(実質的には押印不要)という柔軟な対応がとられるようです。

地方税関係書類についても同様の改正が行われます。

9.電子帳簿等保存制度の見直し等【減】

国税関係帳簿書類の電磁的記録等による保存制度について、事前の承認制度が廃止され、要件が大幅に緩和(一部は実質的に廃止)されます。その一方で、あらかじめ届出書を提出したうえで改正前の要件をすべて満たす電子帳簿については(※)過少申告加算税が5%相当減額されるというインセンティブが付与されます。

また、国税関係書類に係るスキャナ保存制度についても、事前の承認制度が廃止され、タイムスタンプ要件の緩和、適正事務処理要件の廃止、検索要件の緩和の措置が取られます。ただし、データの改ざん等の不正により重加算税が課される場合には、(※)重加算税が10%相当加算されることとなります。

令和4年1月1日以後に備付けを開始する国税関係帳簿、保存を行う国税関係書類について適用されます。(※は令和4年1月1日以後に法定申告期限が到来する国税について適用されます。)

以上、概要をご紹介させていただきました。ご関心や疑問点のあるものがございましたら、お気軽に各担当者までご連絡ください。