令和2年度税制改正のポイント(法人・消費課税編)

以下、法人課税・消費課税を中心に、税制改正の概要をご紹介いたします。(内容を一部省略しております。)

※概ね増税となるものは【増】、納税者有利となるものは【減】と表示します。

【法人課税】

1. オープンイノベーションに係る措置の創設【減】

特定事業活動を行う青色申告法人が、特定株式を取得した場合、取得価額の最大25%までの所得控除ができることとなります。

※特定事業活動:自らの経営資源以外の経営資源を活用し、高い生産性が見込 まれる事業を行うこと、又は新たな事業の開拓を行うこと

※特定株式:産業競争力強化法の新事業開拓事業者のうち特定事業活動に資する事業を行う内国法人、又はこれに類する外国法人の株式

2020年4月1日から2022年3月31日に取得した株式が対象となります。

2. 5G(第5世代移動通信システム)投資促進税制【減】

超高速・大容量通信を実現する全国5G基地局の前倒し整備及びローカル5Gの整備に係る一定の投資について、税額控除(15%)と特別償却(30%)との選択適用ができることとなります。

「特定高度情報通信等システムの普及の促進に関する法律」(仮称)の施行の日から2022年3月31日までの間に、取得・事業の用に供した場合に適用されます。

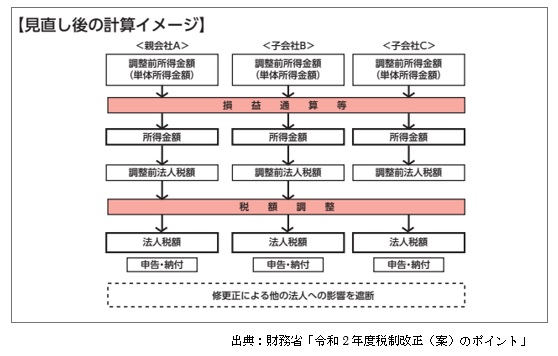

3. 連結納税制度の見直し

連結納税制度について、企業グループ全体を一つの納税単位とする現行制度に代えて、企業グループ内の各法人を納税単位としつつ、損益通算等の調整を行う仕組みとなります。(グループ通算制度への移行)

地方税においては、現行の基本的な枠組みを維持しつつ、国税の見直しに併せて所要の措置を講じるようです。

4. 地方創世応援税制(企業版ふるさと納税)の見直し【減】

地方創世応援税制(企業版ふるさと納税)について、手続きの抜本的な簡素化・迅速化を図るほか、税額控除割合を現行の3割から6割に引き上げられることとなります。

2020年4月1日から2025年3月31日までに支出する寄附金について適用されます。

5. 中小企業等の支援

交際費の損金不算入制度について、その適用期限を2年延長するとともに、中小法人に係る損金算入の特例の適用期限も2年延長されます。

6. その他の租税特別措置等

中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、適用期限が2年延長されます。

【消費課税】

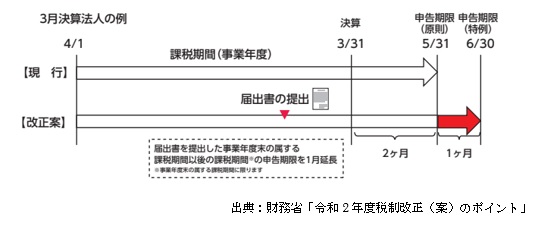

1. 法人に係る消費税の申告期限の特例の創設化

法人税の申告期限の延長の特例の適用を受ける法人について、消費税の申告期限を1月延長する特例が創設されます。

2. 居住用賃貸建物の取得に係る消費税の仕入れ税額控除の適正化【増】

住宅の貸付けの用に供しないことが明らかな建物以外の建物であって高額特定資産に該当するものの課税仕入れについては、仕入税額控除制度の適用を認めないこととなります。ただし、居住用賃貸建物のうち、住宅の貸付けの用に供しないことが明らかな部分については、引き続き仕入税額控除制度の対象となります。

※高額特定資産:一の取引の単位につき、課税仕入れに係る支払対価の額(税抜

き)が1,000万円以上の棚卸資産又は調整対象固定資産

2020年10月1日以後に仕入れを行った居住用賃貸建物に適用されます。

ただし、2020年3月31日までに締結した契約に基づき仕入れを行った居住用賃貸建物には適用されません。

以上、概要をご紹介させていただきました。

参考:財務省『税制改正の大綱』、『税制改正の大綱の概要』