令和2年度税制改正のポイント(個人課税編)

以下、個人課税を中心に、一般的に影響の大きいと思われるものをご紹介いたします。(内容を一部省略しております。)

※概ね増税となるものは【増】、納税者有利となるものは【減】と表示します。

1. 配偶者居住権等に係る譲渡所得の取扱いについて

配偶者居住権等(配偶者居住権又は配偶者敷地利用権)が消滅等をし、その消滅等の対価を配偶者が取得する場合には、譲渡所得として課税されることが明確化されました。

また、相続により居住用建物等(配偶者居住権の目的となっている建物又は建物の敷地等)を取得した相続人が、配偶者居住権等が消滅する前に当該居住用建物等を譲渡した際には、その取得費の計算上、一定の配偶者居住権等の取得費を控除することが明確化されました。

2020年4月1日以後の譲渡等に適用されるものと思われます。

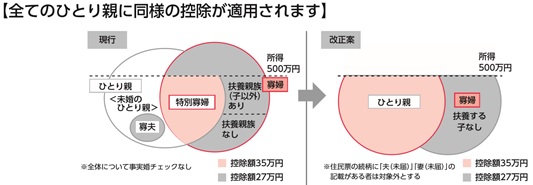

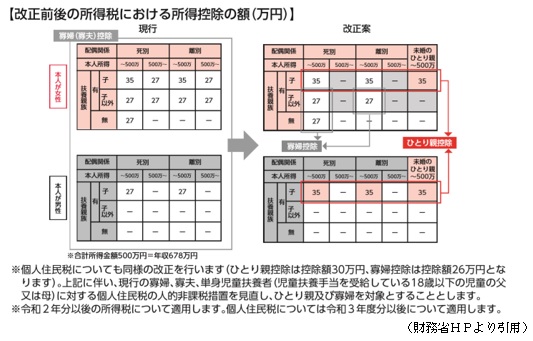

2. 未婚のひとり親に対する税制上の措置・寡婦(夫)控除の見直し【減】

未婚のひとり親が同一生計の子を扶養している場合には、寡婦(夫)控除が適用されることとなりました。(所得制限(=合計所得金額500万円以下)あり。)

また、寡婦控除の要件に所得制限が設けられ、子を扶養している寡夫の控除額が35万円に引き上げられます。

上記により、婚姻歴の有無、男性か女性かによるひとり親の中の不公平が解消される方向に動きます。

2020年分以後の所得税に適用されます。(住民税は2021年度以後)

3. 国外居住親族に係る扶養控除等の見直し【増】

日本国外に居住する30歳以上70歳未満の方が、下記のいずれにも該当しない場合には扶養控除の対象から除外されます。

① 留学により非居住者となった者

② 障害者

③ 年間38万円以上の送金を受けている者

上記のいずれかに該当する場合には、引き続き扶養控除の適用は受けられることとなりますが、一定の証明書等が必要となります。

2023年分以後の所得税に適用されます。

4. 私的年金等に関する公平な税制のあり方【減】

私的年金等について、以下の見直しが行われた後も、現行の税制上の措置が適用されることが明確化されました。時期等の詳細は未定です。

① DC等の加入可能要件の見直しと受給開始時期等の選択肢の拡大

② 中小企業向け制度(簡易型DC・iDeCoプラス)の対象範囲の拡大

③ 企業型DC加入者のiDeCo加入要件緩和

④ ポータビリティの改善 等

※ DC:確定拠出年金(Defined Contribution Plan)

※ iDeCo:個人型確定拠出年金

5. 国外中古建物の不動産所得に係る損益通算等の特例【増】

国外中古建物から生ずる不動産所得を有する場合において、国外不動産所得の損失の金額のうち、国外中古建物の減価償却費に相当する金額はなかったものとみなされることとなりました。(一定の耐用年数を採用している場合)

これにより、国外中古建物の減価償却費計上による損失と、給与所得や事業所得との損益通算による税額の軽減はできなくなります。

なお、国外中古建物を譲渡した際の譲渡所得の計算上は、なかったものとみなされた減価償却費については、取得費から控除されないこととなります。

2021年以後の各年において適用されます。

6. 所有者不明土地等に係る固定資産税の課題への対応【増】

土地又は家屋の登記簿上の所有者が死亡し、相続登記がされるまでの間において、現に所有している相続人等に対し、市町村の条例により、氏名、住所等の必要事項を申告させることができることとなります。(罰則規定あり)

また、市町村は、調査を尽くしてもなお固定資産の所有者が1人も明らかにならない場合には、事前に使用者に通知したうえで、使用者を所有者とみなして、固定資産課税台帳に登録し、固定資産税を科すことができるようになります。

2021年度以後の年度分の固定資産税について適用されます。

7. 国外財産調書制度等の見直し【増】

国外財産調書制度について、税務調査において納税者が必要な資料を提示・提出しない場合は加算税を加重することとされました。

また、国外で行われた取引等について、納税者が必要な資料を提示・提出せず、税務当局が外国税務当局に対して情報交換要請を行った場合、除斥期間にかかわらず、当該要請から3年間は更正・決定ができることとなります。

2020年4月1日以後に法定申告期限が到来する国税について適用されます。

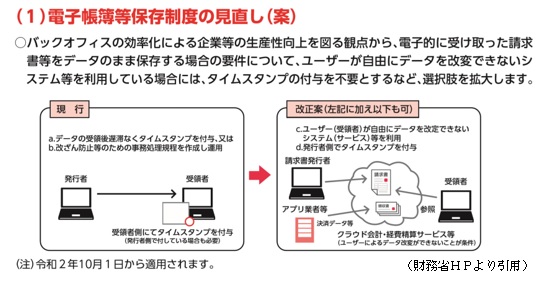

8. 電子帳簿保存制度の見直し【減】

電子的に受け取った請求書等をデータのまま保存する場合の要件について、受領者が自由にデータ改変できないシステム等を利用している場合には、タイムスタンプの付与を不要にするなど、選択肢が拡大されました。

2020年10月1日より施行されます。

9. 振替納税の通知依頼及びダイレクト納付の利用届出の電子化【減】

振替納税の通知依頼及びダイレクト納付の利用届出について、e-Taxにより申請等を行うことが可能になるとともに、その振替納税の通知依頼及びダイレクト納付の利用届出に係る情報を送信する際、その申請者の電子証明及び電子証明書の送信を要しないこととされます。

2021年1月1日以後に行う申請等について適用されます。

10. 納税地の異動があった場合の振替納税手続きの簡素化【減】

振替納税を行っている個人が、他の税務署管内へ納税地を移動した場合において、その個人が提出する納税地の異動届出書等に、その異動後も従前の金融機関の口座から振替納税を行う旨を記載したときは、改めて振替納税依頼書を提出することを不要とし、異動後の所轄税務署長に対してする申告等について振替納税を引き続き行うことが可能とされました。

2021年1月1日以後に提出する納税地の異動届出書等について適用されます。

以上、概要をご紹介させていただきました。

ご関心や疑問点のあるものがございましたら、お気軽に各担当者までご連絡ください。