税 務

令和2年分からの所得税の見直し

令和2年分から所得税について改正が行われます。最近、働き方が多様化したことを受け、それによって税負担に差が出ないようにするための見直しです。

主な改正点は、次の4点です。

1.給与所得控除額の引き下げ

2.基礎控除額の引き上げ

3.所得金額調整控除の創設

4.配偶者・扶養親族等の合計所得金額要件等の見直し

2.基礎控除額の引き上げ

3.所得金額調整控除の創設

4.配偶者・扶養親族等の合計所得金額要件等の見直し

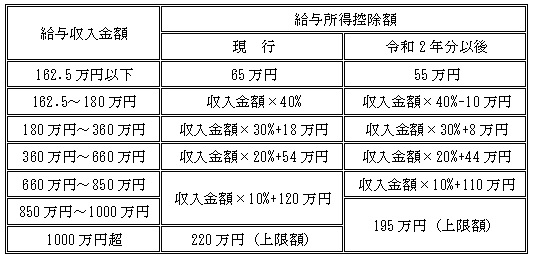

1.給与所得控除額の引き下げ

給与所得控除とは、給与所得者の勤務に対する必要経費とみなされ、給与収入額から控除する金額をいいます。現行と改正後を比較したものは下表のとおりです。現行よりも10万円引き下げられ、上限の収入金額と控除額も引き下げられました。

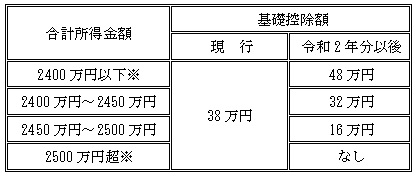

2.基礎控除額の引き上げ

基礎控除とは、全ての納税者に一律に設定されている控除で、現行は38万円です。これが10万円引き上げられ、48万円になります。しかし、一部の高額所得者については、段階的に減額されます。「1.給与所得控除額の引き下げ」と併せて

考えると、年収850万円以下のケースでは、税額に影響はありません。年収850万円超から増税となります。

3.所得金額調整控除の創設

前述1、2のとおり、年収850万円超のケースでは、増税となってしまいます。子育て世代や介護世帯には負担を増やさないよう、「所得金額調整控除」が創設されます。適用対象者は、年収850万円超の者の内、以下の条件のいずれかに該当する給与所得者です。

4.配偶者・扶養親族等の合計所得金額要件等の見直し

前述1、2に伴い、配偶者や扶養親族等の控除を受けるための要件である合計所得金額も見直されます。