資産運用について考える

最近、顧問先の経営者様とお話させていただくなかで、「資産運用」についての意見を求められることが度々あります。経営者ご本人だけでなく、働く従業員の財産形成を心配している方もいらっしゃいます。弊社では、今のところ「投資」の助言サービス等は積極的にお受けしておりません。そこで今回は、資産運用についての考え方や、税金面からの情報などをお届けしたいと思います。

<貯蓄から投資の時代へ>

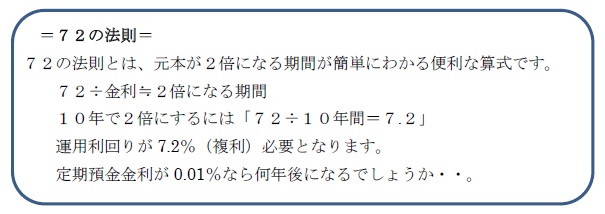

ひと昔前の高度経済成長のとき日本では、預金しているだけで殖えていく時代でした。これは金利が高かったからです。

超低金利な時代である現在は、貯蓄で資産を殖やすことが難しいです。

さらに老後の生活についても、国の年金だけでは生活が困難となりそうです。

この問題を解決するには、ご自身の人生設計を考え、そのときどきのライフイベントの資金を準備する必要があります。

<運用益には税金が課税される>

預金利息には、当然のことながら20.315%の税金がかかります。上場株式の配当金も20.315%の税金がかかります。上場株式の譲渡益にも20.315%(分離課税)の税金がかかります。

そこで税の優遇措置があるNISAという制度を簡単にご紹介します。

<NISAとは>

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。期間は5年間です。

ただ、NISAで取引した損益は、他の口座と損益通算できませんし、損失を翌年

以降に繰り越しすることもできないというデメリットもあります。

<つみたてNISAとは>

<つみたてNISAとは>

特に少額からの長期・積立・分散投資を支援するための非課税制度です。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

投資をしようと考えたとき、何に投資すべきか。選択肢はさまざまであり、選ぶこともできないほど多種多様です。情報収集と勉強が必要です。

★株式投資 ★投資信託

★iDeCo(個人型確定拠出年金)

★iDeCo(個人型確定拠出年金)自分で決めた額(掛金)を積み立てて運用し、60歳以降に受け取る年金であり、公的年金にプラスできる「もうひとつの年金」で、税制優遇が特徴です。

★外国為替証拠金取引(FX) ★仮想通貨

★ロボアドバイザー

ネット上で5問から15問程度の質問に答えると、自動的にその人に合った資産配分が提示されるサービスです。

<稼がなければならない利益>

3月12日の国会に参考人招致された日銀の雨宮副総裁が「日銀が買い入れたETF(上場投資信託)は株価がどこまで下がれば簿価を下回るか」との質問に対し、「機械的に試算すれば、1万8000円程度を割ると簿価を下回る」と答弁していました。皆さんは、この答弁をどのように感じたでしょうか。

ここまで簡単にご紹介してきましたが、運用はあくまでも自己責任です。

本業で「稼ぐ力」をつけていただいて、従業員やその家族を守るためにも利益を計上する必要があり、それが本来の「経営のカタチ」ではないでしょうか。