税 務

消費税の軽減税率制度に関するQ&A

~個別事例編 国税庁/平成30年1月改定版より~

来年、平成31年(2019年)10月1日に消費税率が8%から10%へ引き上げられると同時に、消費税の軽減税率制度が実施されます。これに伴い消費税の税率は、軽減税率(8%)と標準税率(10%)の複数税率となります。

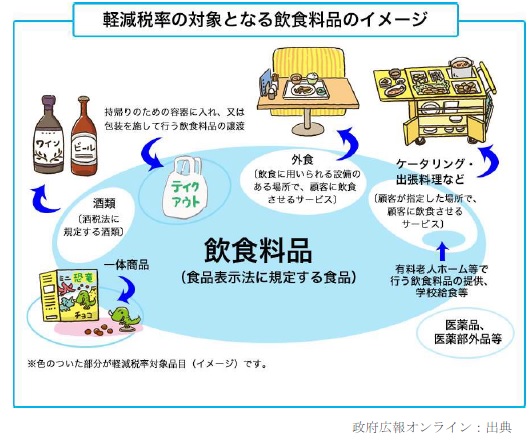

軽減税率(8%)の対象品目は、下記の通りです。

○酒や外食サービスを除く「飲食料品」

○週 2 回以上発行される新聞(定期購読に限る)

○酒や外食サービスを除く「飲食料品」

○週 2 回以上発行される新聞(定期購読に限る)

また上記「飲食料品」とは、人の飲用又は食用に供されるもので、

① 米や野菜等の農作物、食肉や食用卵などの畜産物、魚類や海藻等の水産物

② めん類、パン類、菓子類、調味料、飲料等、その他製造または加工食品

③ 添加物(食品衛生法に規定するもの)

④ 一体資産のうち、一定の要件をみたすものをいい、

医薬品、医薬部外品等、酒税法規定する酒類を除くものになります。

① 米や野菜等の農作物、食肉や食用卵などの畜産物、魚類や海藻等の水産物

② めん類、パン類、菓子類、調味料、飲料等、その他製造または加工食品

③ 添加物(食品衛生法に規定するもの)

④ 一体資産のうち、一定の要件をみたすものをいい、

医薬品、医薬部外品等、酒税法規定する酒類を除くものになります。

但し実務的には、この場合は軽減税率に該当するのか?標準税率に該当となるのか?など迷う場面が多々出てくると思われます。

国税庁では、このような場合の参考資料として、

を掲載していますので、今回はいくつか紹介させて頂きます。

【Q】当社は畜産業として肉用牛を販売していますが、生きている牛の販売は、軽減税率の適用対象となりますか?

【A】肉用牛などの生きた家畜は、販売の時点では人の食用に供さないので、軽減税率の適用対象にはなりません。

販売時点で人の食用のものでなければならない例です。その家畜を枝肉として販売する場合は、人の食用のものですので軽減税率の適用対象となります。

【Q】水の販売は、軽減税率の適用対象となりますか?

【A】ミネラルウォ-タ-などの飲料水は、「食品」に該当し軽減税率の適用対象です。但し水道水は、炊事や飲用のための「食品」としての水と、風呂や洗濯などの飲用以外の生活用水が混在しているため、軽減税率の適用対象にはなりません。

水道水をペットボトルに入れて人の飲用目的として販売する場合は、軽減税率の適用対象となるようです。

【Q】ノンアルコールビールの販売は、軽減税率の適用対象となりますか?

【A】ノンアルコールビールは酒税法に規定する酒類には該当しないものであり、「飲食料品」に該当し、軽減税率の適用対象となります。

ちなみに、みりんや料理酒は酒税法に規定する酒類に該当するものであり、軽減税率の適用対象とならないようです。

【Q】いちご狩りや梨狩りなどの入園料は、軽減税率の適用対象となりますか?

【A】果樹園等の入園料は、顧客に果物を収穫させ、その場で飲食させるといった役務の提供となり、軽減税率の軽減税率の適用対象とはなりません。

収穫物について別途対価を得て販売している場合は、「飲食料品の譲渡」に該当し、軽減税率の適用対象となるようです。

【Q】自動販売機によるジュ-スやパンまたは、お菓子等の販売は、軽減税率の適用対象となりますか?

【A】自動販売機により行われる販売行為は、飲食料品を飲食させる役務の提供ではなく、単に販売するものであり「飲食料品の譲渡」に該当し、軽減税率の適用対象となります。

また、外食サービスは軽減税率に該当しませんが、その外食の範囲等のQ&Aをいくつか紹介致します。

【Q】ファーストフ-ド店において、テイクアウト(軽減税率の適用対象)かどうかはどのように判断するのですか?

【A】軽減税率に該当しない「食事の提供」とは、飲食設備のある場所で飲食させる役務の提供をいいます。テイクアウトとは持ち帰り用の容器に入れる、または、包装を施し譲渡することをさします。

飲食ですか?お持ち帰りですか?などの意思確認にて判定もOKのようです。

【Q】当店では、顧客が注文した残りを折詰にして持ち帰らせるサービスを行っています。持ち帰り分については軽減税率の適用対象になりますか?

【A】「食事の提供」に該当するのか、「持ち帰り販売」となるのかは、飲食料品の提供時点で判定することとされています。よって軽減税率の適用対象とはなりません。

おそらく、来店時にお土産分として○個を注文し、店内で飲食した場合のお土産分については軽減税率の適用対象となると思われます。

【Q】そばの出前、宅配ピザの配達は、軽減税率の適用対象になりますか?

【A】出前や宅配サ-ビスは、顧客の指定した場所まで単に飲食料品を届けるだけであるので、「飲食料品の譲渡」に該当し、軽減税率の適用対象となります。

ケ-タリングや出張料理など、配達後に加熱や調理等がある場合は、軽減税率の適用対象とはなりません。

以上Q&Aの一部を紹介させて頂きました。

消費税の軽減税率制度は、飲食料品の販売等がない事業者の方も、仕入れや経費に軽減税率8%があれば区分経理等が必要になります。

下記参照してください。また不明等は各担当者までお知らせください。

参照:国税庁HP/消費税軽減税率制度実施に関する各種情報