個人事業者の事業承継円滑化について

1.概 要

今年8月31日に経済産業省の「平成31年度経済産業政策の重点、概算要求・税制改正要望について」が発表になりました。その中でも注目すべき要望項目として個人事業者の事業用資産に係る事業承継時の負担軽減措置の創設が盛り込まれています。

個人事業者は、顧客との信頼関係に基づく国内外の需要開拓、創業等を通じた個人の能力の発揮、自立的で個性豊かな地域社会の形成に貢献している重要な存在であるとして、このような個人事業者の「事業の持続的な発展」(小規模企業振興基本法第3条)につなげるため、事業承継に係る制度を整備し、先代から後継者への事業用資産の承継を円滑に進めるための措置を講ずるとされました。

2.詳 細

全国381万の中小企業者、中でもその9割弱をしめる小規模事業者は、地域の経済や雇用を支える極めて重要な存在です。しかしながら、人口減少、高齢化、海外との競争の激化、地域経済の低迷といった構造変化に直面しており事業者数の減少、経営層の高齢化等の問題を抱えています。

こうした課題を解決し、小規模事業者等の振興に光を当てるため、「小規模企業振興法」が制定され、そこに小規模事業者の事業承継のための必要な措置を講ずるとされています。(小規模企業振興基本法第16条第2項)

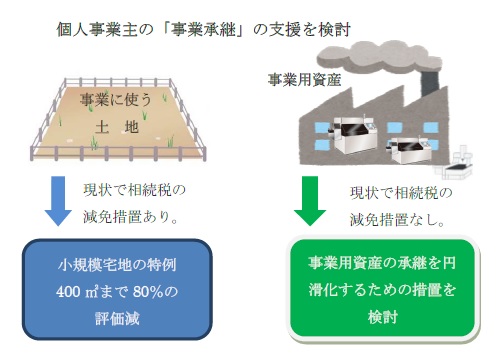

特に、小規模事業者の約6割を占める個人事業者の事業承継時には、居住用資産のみならず、他に有している事業用資産に相続税・贈与税が課税されることになります。事業用資産は今後の事業の継続のために必要な資産ですが、個人事業者は一般に担税力が低く、事業承継をする際の課題となっています。

この点について、今回の要望では、「地域の雇用・経済に不可欠な中小企業の経営資源が、経営者の高齢化や後継者不在で失われぬよう、個人事業者の事業承継を促すため、事業用資産(土地、建物、機械等)の承継を円滑化するための措置を講ずる」といった具体的な内容が盛り込まれました。

この点について、今回の要望では、「地域の雇用・経済に不可欠な中小企業の経営資源が、経営者の高齢化や後継者不在で失われぬよう、個人事業者の事業承継を促すため、事業用資産(土地、建物、機械等)の承継を円滑化するための措置を講ずる」といった具体的な内容が盛り込まれました。

4.後継者へのバトンタッチ

法人の場合は自社株式の譲渡によって財産を明確な形で引継ぎますが、個人事業には株式はありません。個人事業主の事業用資産には売掛債権、預貯金、有価証券、商品、土地・建物等の不動産、機械設備等々があります。

これらの資産をそれぞれ「売買」「贈与」「相続」によって引継ぐことになりますが、いつ、どのような方法で引継ぐかによって税金が大きく違ってきます。

平成30年度において企業向けの事業承継税制のみを大幅に拡充し、個人事業者の事業承継対策を何も講じないともなれば不公平感が広がることも考えられ、個人事業者の事業承継税制が平成31年度税制改正で実現する可能性は高いと思われます。いずれにせよ、今後の動向を見据えながら後継者へのスムーズなバトンタッチに向けて、疑問点や不明点など、ご質問等ございましたら各担当者により対応致します。