平成30年度税制改正のポイント(個人課税編)

以下、個人課税を中心に、一般的に影響の大きいと思われるものをご紹介いたします。(内容を一部省略しております。)

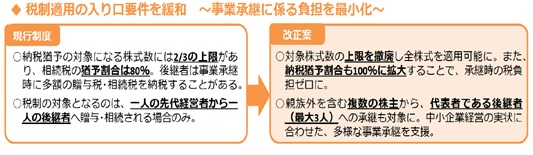

1. 事業承継税制【減】

中小企業経営者の高齢化が進み、平均引退年齢である70歳を超える経営者の数は今後10年の間に約245万人になる見込みです。事業承継の準備を終えていない中小企業の廃業等の増加が地域経済に深刻な打撃を与える恐れがあるため、事業承継税制の抜本的な見直しが行われます。

主な改正点は以下の通りです。

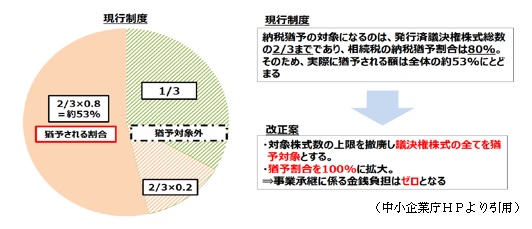

① 納税猶予対象株式数の上限(発行済議決権株式総数の3分の2)が撤廃され、納税猶予割合が現行の80%から100%へ拡大されます。

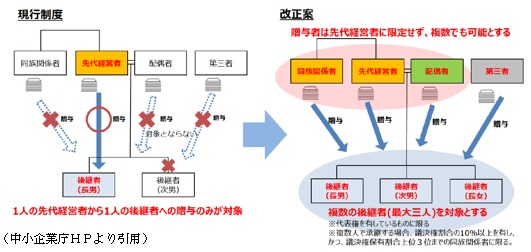

② 納税猶予の対象者を拡大し、複数の株主から複数の後継者への事業承継についても対象となります。

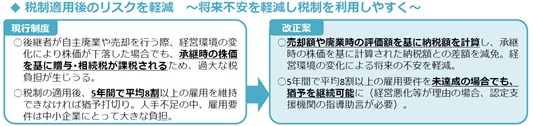

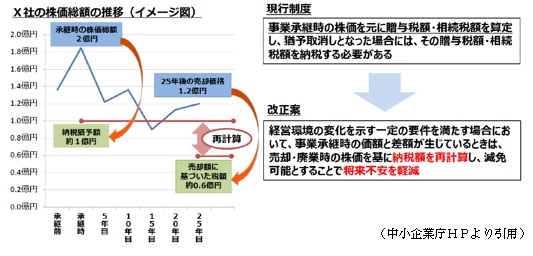

③ 後継者が事業の売却や廃業を行った際、売却・廃業時の株価を基に納税額を計算し、減免が可能となります。

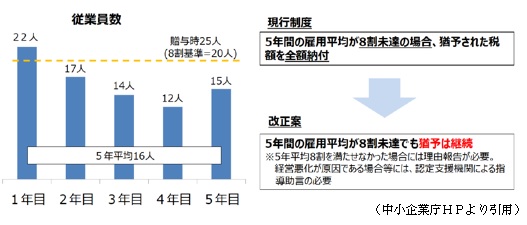

④ 近年の人手不足の状況に鑑み、雇用平均8割を満たせなかった場合でも猶予継続が可能となります。

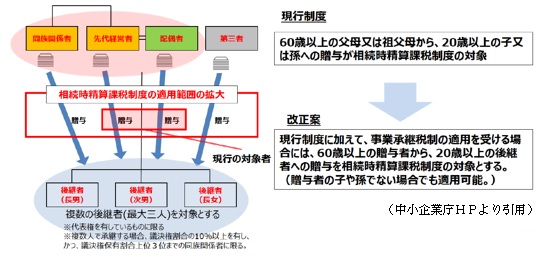

⑤ 事業承継税制の適用を受ける場合には、相続時精算課税の適用範囲が拡大されます。

今後5年以内に事業承継計画を提出し、10年以内に実際に承継を行う方が対象となります。

平成30年1月1日以後の贈与・相続が対象です。

2. 小規模宅地等の課税価格の計算の特例の見直し【増】

① 特定居住用宅地等の特例の対象となる、持ち家に居住していない方(いわゆる「家なき子」)の定義が厳格化され、下記の方が対象者から除外されます。

・ 相続開始前3年以内に、その者の3親等内の親族又はその者と特別の関係のある法人が所有する国内にある家屋に居住したことがある者

・ 相続開始時において居住の用に供していた家屋を過去に所有していたことがある者

② 貸付事業用宅地等の範囲から、相続開始前3年以内に貸付事業の用に供された宅地等が除外されます。(相続開始前3年を超えて事業的規模で貸付事業を行っている場合を除く。)

平成30年4月1日以後の相続について適用されます。

3. 給与所得控除額の見直し【増】

給与所得控除額を一律10万円引き下げ、さらに上限額を195万円(年収850万円以上)に引き下げます。

介護・子育て世帯等、一定の場合には負担増が生じないように措置が講じられます。

4. 公的年金等控除額の見直し【増】

公的年金等控除額を一律10万円引き下げ、さらに上限額195.5万円(年金収入1,000万円以上)を設けます。(年金以外の所得が一定額以上の場合にはさらに引き下げ。)

5. 基礎控除額の見直し【減】(一部【増】)

上記3、4の見直しの一方で、所得税の計算上一律に控除される基礎控除額が38万円から48万円(住民税は33万円から43万円)に引き上げられます。

ただし、合計所得金額が2,400万円超の場合には基礎控除額が引き下げられ、合計所得金額が2,500万円を超えると基礎控除の適用がなくなります。

上記3、4、5の改正により、年収850万円超の方、年金収入1,000万円超の方については、概ね増税になる見込みです。

平成32年分以後の所得税、平成33年分以後の個人住民税について適用されます。

以上、概要をご紹介させていただきました。

ご関心や疑問点がございましたら、お気軽に担当者までご連絡ください。