平成30年度税制改正のポイント(法人・消費課税編)

平成30年度税制改正について、注目度の高いもの、多くのお客様にかかわる可能性が高いものを中心に以下にご紹介します。

※概ね増税となるものは【増】、納税者有利となるものは【減】と表示します。

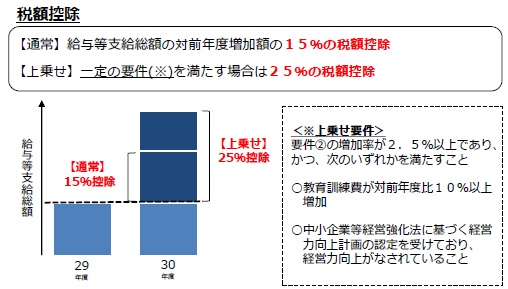

持続的な賃上げや人材投資等に積極的に取り組む企業に対して、法人税負担を引き下げる措置として、現行の所得拡大促進税制が以下のように改組・3年延長されます。

【要件①】給与等支給総額が前年度以上

【要件②】平均給与等支給額が前年度比で1.5%以上増加

※法人税額の20%が上限 出典:経済産業省資料

また、現行制度の適用三要件が簡素化され、計算方法も簡略化されます。

中小企業は対前年度比1.5%の給与増加要件(上乗せの場合は10%の教育訓練費増加要件が追加)が課せられますが、大企業は3%の給与増加要件、20%の教育訓練費増加要件に加えて、国内設備投資要件(減価償却費総額の90%以上)が追加されています。

なお、設立初年度については対象外(現行制度では対象)となる見込みです。

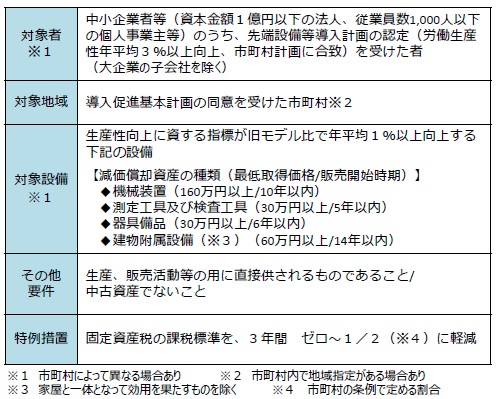

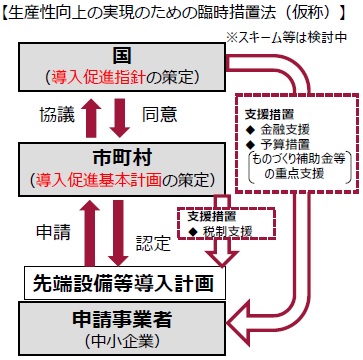

2.中小企業向け固定資産税減税の特例措置【減】

中小企業の生産性革命を実現するための臨時・異例の措置として、償却資産に係る固定資産税の特例措置が講じられます。

出典:経済産業省資料

特例措置は集中投資期間 (平成30年度~32年度)限定です。この制度の創設に伴い、平成29年度税制改正に基づく措置は廃止されます。

本特例に合わせ、「ものづくり・商業・サービス補助金」等の予算措置を拡充・重点支援が予定されています。

3.法人税の各制度の適用期限の延長【減】

現行の下記の制度等は2年間延長されます。

・中小企業者等の少額減価償却資産(30万円未満)の取得価額の損金算入

・中小法人の交際費等(年800万円)の損金算入制度

4.申告書等の電子申告による提出義務の創設【-】

平成32年4月1日以後に開始する事業年度より、大法人の確定申告書等の提出については、いわゆる電子申告(e-Tax、eLTax)での提出が義務化されます。これに伴い勘定科目内訳明細書の記載内容が簡素化される見通しです。

5.再編・統合等における登録免許税・不動産取得税の特例措置【減】

合併・分割・事業譲渡等で経営力向上計画等の一定要件を満たす場合、上記税額が減免されます。

6.省エネ再エネ高度化投資促進税制の創設【減】

省エネ法の規制対象事業者等を対象に、①生産設備等を対象とする大規模な省エネ投資、②IOT等を活用し複数事業者が連携する高度な省エネ投資を促進する税制措置(特別償却又は税額控除(中小企業のみ))が新設されます。

7.情報連携投資等促進に係る税制の創設【減】

データ連携・利活用により生産性を向上させる取り組みについて、認定計画に含まれる5,000万円以上のソフトウェア等の設備投資について、特別償却又は税額控除の措置が講じられます。

8.自社株式を対価とする株式等の譲渡に係る特例の創設【減】

自社株式を対価とした事業買収(株式対価M&A)に応じた株主について、株式の譲渡損益への課税の繰延措置が講じられます。

9.国際会計基準を踏まえた収益認識基準の導入に伴う改正【増】

返品調整引当金制度、長期割賦販売等のいわゆる延払基準が廃止されます。