新医療費控除と通常の控除制度のどちらを選択?

平成29年分の所得税確定申告から医療費控除制度が通常の控除制度とセルフメディケ―ション税制(市販薬控除)による所得控除との選択制になった事は、当ニュース5.6月号において既にお知らせした通りです。

選択制ですから、どちらが有利かを選択した上で確定申告をする事になります。

12月1日、国税庁ホームページ平成29年確定申告特集(準備編)にセルフメディケ―ション税制適用チェックシート及び試算コーナーが公開されました。

まず、このチェックシートにより、セルフメディケ―ション税制の適用を受ける事が出来るか否かの確認をします。次の1から3の全てをクリアするとセルメディケ―ション税制の適用を受ける事が出来ます。

1.あなた(申告者本人)は平成29年中に、健康の保持増進及び疾病の予防への取り組み(一定の取組)として次のいずれかを行なっていますか。

①予防接種

②市区町村が実施するがん検診や健康診査

③勤務先が実施する定期健康診断

④保険者(健康保険組合等)が実施する健康診断(人間ドック、各種健(検)診等)

⑤特定健康診査(メタボ健診)又は特定保健指導

2.平成29年分確定申告で、従来の医療費控除の適用はありませんか。

※従来の医療費控除の適用を受ける場合は、セルフメディケ―ション税制の適用を受けることは出来ません。

3.平成29年中に、特定一般用医薬品等(スイッチOTC医薬品)の購入費として1万2千円以上の支払いがありますか。(注)

(注)病院等へ支払う治療や療養のための費用は、セルフメディケ―ション税制の対象外です。

この制度の適用を受ける為、添付又は提示が必要な書類

□一定の取組を行ったことを明らかにする書類(添付又は提示)

□セルフメディケ―ション税制の明細書

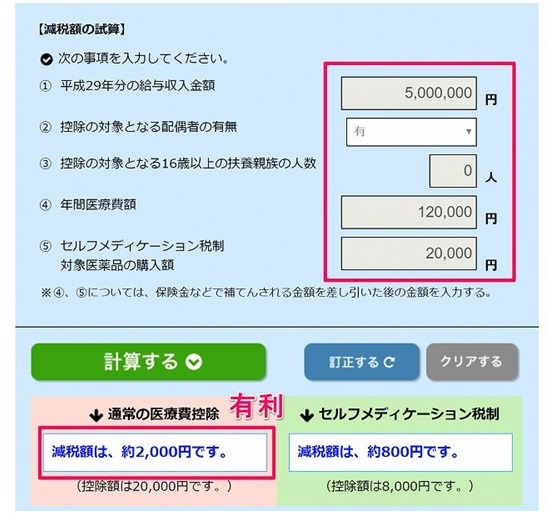

次に、給与収入500万円で、年間医療費額12万円、セルフメディケ―ション税制対象医薬品の購入額2万円、配偶者控除対象者1人という前提で、国税局の試算コーナーを使い計算してみます。

上記ケースの場合、通常の医療費控除を選択した方が有利になります。

それぞれのケースに応じて、試算してみる必要がありますが、この制度には更なる裏技があります。例えば、共働き夫婦の場合には、夫婦別々の制度を使う事が認められているという点です。

通常の医療費控除とセルフメディケ―ション税制の重複適用は出来ないものの、

夫が通常の医療費控除、妻がセルフメディケ―ション税制を選択するという事は可能となっています。

平成29年分の確定申告から医療費控除を受ける場合の手続が、上記の点以外にも改正されています。

改正点①「医療費の領収書の提出」又は提示が不要となりました。

改正点②「医療費通知」により記載事項が減りました。

改正点③「医療費控除の明細書」の提出が必要となりました。

以下に、これら改正の注意点を列記します。

平成29年から平成31年分までの3年間については、医療費控除の明細書ではなく、今まで通り医療費の領収書を提出しても構いません。

・平成28年分まで 医療費の領収書

・平成29年分から平成31年分:領収書に替えて、医療費控除の明細書が原則(特例として医療費の領収書の提出もOK)

・平成32年分~:医療費控除の明細書のみ

平成29年分からは、この医療費控除の明細書を積極的に利用することになったため、記載箇所の内「1 医療費通知に関する事項」と優先して上の欄に載っています。

健康保険組合などから「医療費のお知らせ」といった書類が届いたら、医療費

控除で使えるので今後は保管しておく必要があります。

医療費通知に関する事項」に記入した「医療費お知らせ」などについては、今後、確定申告書と一緒に提出する必要があるからです。