キャッシュレス決済

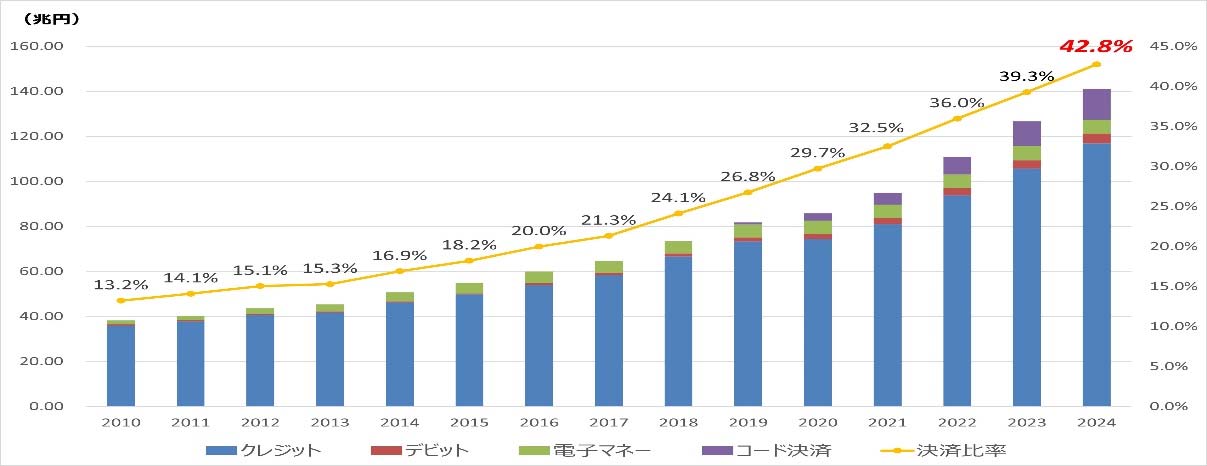

近年、キャッシュレス決済は急速に普及しています。経済産業省は,2024年のキャッシュレス決済比率が42.8%になり、2025年までに4割程度にする政府の目標を達成したと発表されました。将来的にはキャッシュレス決済比率80%を目指しているようです。

我が国のキャッシュレス決済額及び比率の推移(2024年)

引用:経済産業省

メリット

- 会計の効率化

- 売上効果、キャッシュレス客取り込み

- インバウンド対応

- 現金管理の負担軽減

- 顧客データの活用

デメリット

- 決済手数料がかかる

- 導入コスト

- 入金タイムラグ、手持ち現金確保

- トラブル時の対応

- 対応スキルの習得、現場の対応力

キャッシュレス決済は利用者にとってはポイント還元や利便性といった多くの利点があります。一方で、物価高騰の影響で利益が圧迫される中、事業者にとっては決済手数料や導入コストの負担が軽くはありません。

日本の決済手数料

| キャッシュレスの種類 | 決済手数料の目安 |

|---|---|

| クレジットカード | 1~7% 事業の規模や業種による |

| QR コード決済 | 1~2%台 |

| 電子マネー | 3%台 |

| キャリア決済(注) | 5~10% |

(注)キャリア決済:携帯電話料金と合算して商品やサービスの

代金を支払うことができる便利な決済サービス

他の国の決済手数料

| 中国 | 韓国 | オーストラリア | EU |

|---|---|---|---|

| 0.1~0.6% | 中小企業向1.3%以下 | 0.5~1.5% | 0.2~1.0% |

キャッシュレス決済が進む中、このような動きもあります。

●生鮮館むらぬし(宮城県の地元スーパー)

・キャッシュレス決済2025 年3 月末終了→値引きにて客数わずかに増加

●ファミリーマート

・店舗貼り紙 現金、ファミペイへ誘導

●コスモス薬品

・現金決済、都心部キャッシュレス決済あり、ドラッグストア業界第4 位

原価率が高く薄利多売を前提とした業種においては、わずかなコスト増が利益を大きく圧迫することがあります。キャッシュレスの比率が高まる中、利便性の向上や顧客ニーズの対応は重要な一方で、決済手数料が収益に与える影響を見極める必要があり収益確保の観点から導入方法の選定が大切となります。

事業者の規模や業種、地域、顧客層に応じてそれぞれのメリットとデメリットを比較検討し、自社に必要かどうかを見極めて最適な決済方法を導入することが重要です。