税 務

『定額減税』のポイント

前回『税制改正のポイント(個人課税編)』でお伝えした通り、令和6年分所得税3万円と令和6年度分住民税1万円の定額減税が実施されます。

今回は、給与所得者に係る定額減税の具体的な処理方法を確認していきたいと思います。

1. まずは前回のおさらいです。

- ○ 所得税6月の源泉徴収額から減税⇒控除しきれない分は7月以降

- ○ 住民税6月は控除なし。減税後の年税額を7月~翌年5月に等分

2. 定額減税の対象者

令和6年6月1日現在に在籍で、扶養控除等申告書の提出をしている方(いわゆる甲欄適用者)で、令和6年の年収が概ね2,000万円以下の方が対象となります。

3. 定額減税額

- ○ 所得税本人、同一生計配偶者、扶養親族1名あたり30,000円

- ○ 住民税本人、控除対象配偶者、扶養親族1名あたり10,000円

- ※ いずれも居住者に限定されていますので、国外扶養親族は対象外です。

- ※ 同一生計配偶者は年収103万円以下の方が対象です。

- ※ 16歳未満の扶養親族も含まれます。

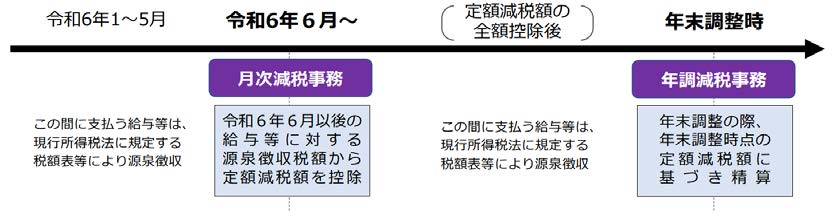

4. 実施方法(月次減税事務)

- ○ 所得税

- ① 扶養控除等申告書を確認のうえ、定額減税額を各人ごとに計算します。

- ※ 扶養控除申告書に記載していない対象者がいる場合は、『源泉徴収に係る定額減税のための申告書』を提出してもらってください。

- ① 扶養控除等申告書を確認のうえ、定額減税額を各人ごとに計算します。

- ② 令和6年6月1日以後最初に支払う給与(賞与)に対する源泉徴収額から月次減税額を控除します。

- ※ 年収が2,000万円を超えると見込まれる方からも控除してください。

- ③ 控除しきれない金額は次の給与(賞与)に対する源泉徴収税額から順次控除します。

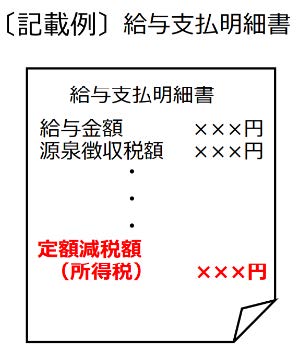

④ 給料明細への記載等

従業員の方へお渡しする給与明細書の適宜の場所に、月次減税額のうち実際に控除した金額を表示してください。

- 例)

- 『定額減税額(所得税)×××円』

- 『定額減税 ×××円』

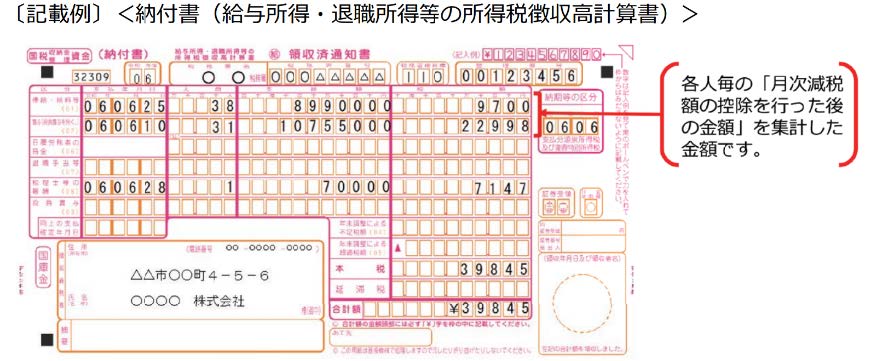

納付書の記載は月次減税額の控除を行った後の金額(実際の控除額)を記載します。

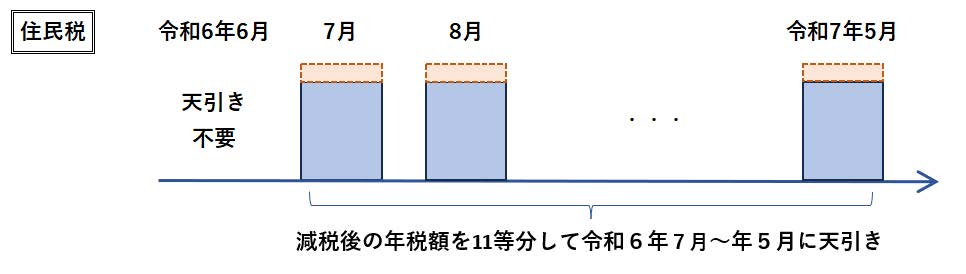

- ○ 住民税

- ① 市町村から、納税通知書(税額決定通知書)が届きます。

- ② 令和6年6月分は徴収せず、『定額減税後の税額』を令和6年7月分~令和7年5月分の11か月に等分して徴収します。

- ※ 減税前の税額が少なく、定額減税しきれないと見込まれる方につきまして は、概算額を給付される見込みです。

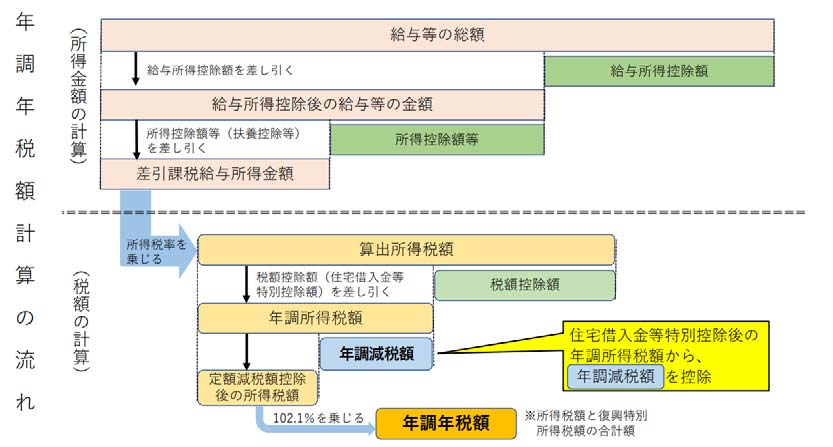

5. 年調減税事務

※ 年調減税事務に関しましては9 月ころに国税庁HP で詳細公表予定です。

以上、給与所得者に係る定額減税の具体的な処理方法をご案内いたしました。

給与ソフト『まるごと経理部 給与』をご利用の顧問先様につきましては、ソフトでの対応を予定しておりますのでご安心ください。

ご不明な点等ありましたらお気軽に担当者までお問い合わせください。