税 務

令和6年度税制改正のポイント(個人課税編)

以下、個人課税を中心に、一般的に影響の大きいと思われるものをご紹介いた

します。(内容を一部省略しております。)

※概ね増税となるものは、納税者有利となるものはと表示します。

1. 所得税・個人住民税の定額減税

納税者および配偶者を含めた扶養親族1人につき、令和6年分の所得税3万

円と令和6年度分の個人住民税1万円の減税が実施されます。

対象納税者

合計所得金額1,805万円以下(※給料のみ:年収2,000万円以下)

同一生計配偶者・扶養親族(居住者)

合計所得金額48万円以下(※給料のみ:年収103万円以下)

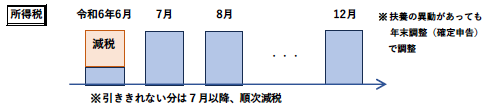

(ア) 給与所得者に係る特別控除

- ◦ 所得税 6月の源泉徴収額から減税⇒控除しきれない分は7月以降

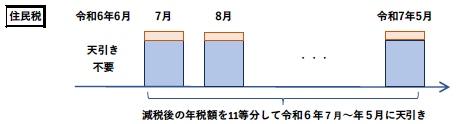

- ◦ 住民税 6月は控除なし。減税後の年税額を7月~翌年5月に等分

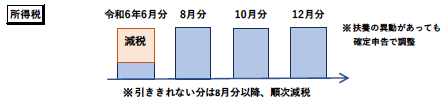

(イ) 公的年金等の受給者に係る特別控除

-

◦ 所得税 6月支給時の源泉徴収額から減税⇒控除しきれない分は8月

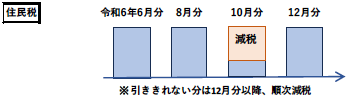

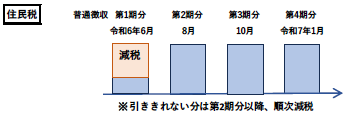

支給時以降 - ◦ 住民税 10月徴収分から減税⇒控除しきれない分は12月徴収分以降

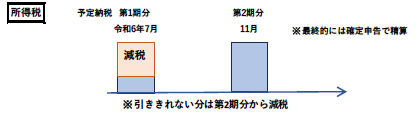

(ウ) 事業所得者等に係る特別控除

-

◦ 所得税 原則令和6 年分の所得税の確定申告で控除。

ただし予定納税がある場合は、第1期分予定納税額(7月)から本人

分減税(※)⇒控除しきれない分は第2期分(11月)

(※)申請により確定申告前に同一生計配偶者・扶養親族分の減税も可能。 - ◦ 住民税 住民税第1期分(6月)から減税⇒控除しきれない分は第2期分以降

2. 住宅ローン控除の拡充(子育て支援税制の先行対応)

住宅ローン控除について、令和6 年限りの措置として、子育て世帯等に対し、

借入限度額を、認定住宅は5,000万円、ZEH水準省エネ住宅は4,500万円、

省エネ基準適合住宅は4,000万円へと上乗せする。また、床面積要件を緩和する。

3. ストックオプションの利便性向上

スタートアップが付与したストックオプションの場合に、年間の権利行使価額の限度額を最大で3,600万円に引き上げる。

参考

「令和6年度税制改正の大綱の概要」:財務省、他