インボイス制度導入による影響

令和5年10月1日から、消費税納税の透明性を図るために適格請求書保存方式(インボイス制度)が導入されます。免税事業者の方には影響が大きい制度になります。買手側と売手側の立場でインボイス制度導入後の影響を考えてみましょう。

1. 仕入税額控除の要件(買手側)

インボイス制度の下では、適格請求書発行事業者(税務署長に申請して登録を受けた課税事業者)が交付する、適格請求書(インボイス)等の保存が仕入税額控除の要件となります。

| 現 状 | … | 免税事業者や消費者からの課税仕入は、仕入税額控除の対象となります。 |

| 導入後 | … | 免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入は、原則として仕入税額控除を行うことができなくなります。 |

| 影 響 | … | 仕入税額控除をうけるために、取引先(売手側)が適格請求書発行事業者であることが望ましくなります。 |

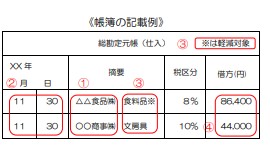

2. 帳簿の記載事項(買手側)

≪国税庁HPより≫

買手側の帳簿の記載事項は大きく変わりません。保存が必要となる帳簿の記載事項は、以下の通りです。

① 課税仕入の相手方の氏名又は名称

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 対価の額

3. 請求書発行者(売手側)

インボイス制度のもとでは、適格請求書を交付できるのは、適格請求書発行事業者に限られます。適格請求書発行事業者となるには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。

なお、課税事業者でなければ登録を受けることができません。 買手側(課税事業者に限ります。)の求めに応じて、適格請求書を交付する義務及び交付した適格請求書の写しを保存する義務が課されます。 現状の請求書や納品書、レシート等に記載を追加(赤字部分)します。 ≪国税庁HPより≫ 下の表の期間、一定割合を仕入税額として控除できます。 ご不明な点がございましたら各担当にお気軽にご相談ください。

現 状 … 免税事業者は消費税の納付義務がないため、仮受消費税と仮払消費税の差額分が、免税事業者の利益となっています。

導入後 … 免税事業者のまま事業を営むことは可能ですが、取引先(買手側)が仕入税額控除を受けられないことを考えると、免税事業者から課税事業者になる動機が生じます。

影 響 … 適格請求書発行事業者になると、基準期間の課税売上高が1,000万円以下となった場合であっても免税事業者にならず、消費税及び地方消費税の申告義務が生じます。

今後は、取引先との関係も考えながら、免税事業者(消費税差額分の利益)と適格請求書発行事業者(取引先の利益)のどちらを選ぶか検討する必要があります。

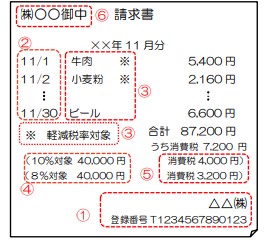

4. 適格請求書保存方式(売手側)

① 適格請求書発行事業者の氏名又は名称及び発行番号(適格請求書発行事業者登録番号を記載します)

② 取引年月日

③ 取引内容(軽減税率の対象商品である旨)

④ 税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

⑤ 消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

5. 免税事業者等からの課税仕入に係る経過措置