新型コロナウイルス感染症に関する税務上の取扱い

新型コロナウイルス感染拡大により経済悪化が懸念される中、与党税調会は、税制上の支援策の大枠を固めました。

これまでに発表された内容と、4月1日現在で固まった税務に関係する支援策等をご紹介します。

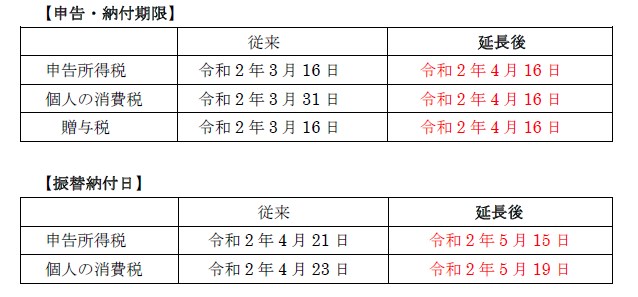

<令和元年分の確定申告における申告・納付期限の延長>

感染症拡大防止の観点から、申告所得税、贈与税及び個人事業者の消費税の申告・納付等の期限が延長されました。

<申告・納付以外に延長の対象となる手続>

申告所得税、贈与税及び個人事業者の消費税に係る申告・納付等の手続きのうち、その期限が令和2年2月27日から同年4月15日までの間に到来するものについては、その期限を同年4月16日まで延長されています。

具体的に主な手続きは、次の通りです。

・所得税の青色申告承認申請

・青色事業専従者給与に関する届出(変更届出)

・個人事業の開廃業等届出

・国外財産調書の届出

・財産債務調書の届出

<申告・納付等の期限の個別延長関係>

今回の申告期限等の延長の対象(所得税・贈与税・個人の消費税)とされていない手続(法人税や相続税など)については、従来通りの期限となります。

しかしながら、地震等の自然災害、火災等の人為的な災害、申告等をする方の重傷病など、災害その他のやむを得ない理由により、申告・納付等を期限までに行うことが困難な事情がある方(企業)については、税務署へ申請していただくことにより、申告期限等が個別に延長される制度があります。具体的には、下記のような事例が該当します。

① 経理担当者が感染症に感染した、又は感染症の患者に濃厚接触した事実がある場合など、部署を相当の期間、閉鎖しなければならなくなったこと

② 税務代理等を行う税理士又はその職員が、感染症に感染したこと

<新型コロナウイルス感染症の影響で納付が困難な場合>

新型コロナウイルス感染症の影響により、国税を一時に納付することができない場合、税務署に申請すれば、原則として1年以内に限り換価の猶予が認められます。猶予期間中の延滞税が軽減されます。

<緊急経済対策:新型コロナウイルス対応の税制支援策の主な検討項目>

・売上減の企業に対し、国税を無担保・延滞税なしで1年間納税猶予

・売上減の中小企業に対する令和3年度の固定資産税を減免

・現行の住宅ローン控除の入居要件を緩和

・中小企業を対象にテレワークに係る設備投資を税額控除等できる措置追加

・イベント中止等で払戻しを受けなかったチケット代を寄付金控除の対象

安倍首相は緊急事態宣言と、過去最大となる事業規模の緊急経済対策を実施すると表明しました。中小・小規模事業者への200万円の給付金などが盛り込まれています。感染予防対策として、うがいや手洗いは当然ですが、社員の体温チェックまで行わなければならない状況にあります。政府から、さまざまな支援策が表明されていますが、やはり資金の確保が最重要となります。

守るべきものの優先順位を決め、今なにをしなければならないか、早急に検討し、実行する必要があります。無利息融資・助成金など、早めの対応が要求されます。デマ情報に踊らされることなく、真実を見極めていきましょう。

*最新の情報は、常に更新されていますのでご注意ください。