税 務

適格請求書等保存方式の導入について

1.概 要

複数税率に対応した仕入税額控除の方式として、令和5年10月1日から「適格請求書等保存方式」(いわゆるインボイス制度)が導入されます。

「適格請求書等保存方式」とは「適格請求書発行事業者登録制度」(事業者登録制度)を基礎として、「適格請求書発行事業者」から交付を受けた登録番号の記載のある適格請求書等の保存及び帳簿の保存を仕入税額控除の要件とするものです。

2.適格請求書とは

適格請求書とは「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類する書類をいいます。

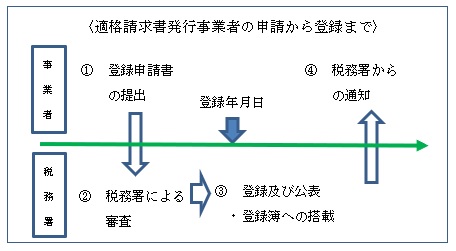

3.適格請求書発行事業者の登録

①適格請求書を交付できるのは、適格請求書発行事業者に限られます。

②適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。なお、課税事業者でなければ登録をうけることはできません。

※課税事業者から登録申請書の提出を受けた税務署長は、登録拒否要件に該当しない場合には、適格請求書発行事業者登録簿に法定事項を搭載して登録を行い、登録を受けた事業者に対してその旨を書面で通知します。

【登録拒否要件】

消費税法の規定に違反して罰金以上の刑に処せられ、その執行が終わり、または執行を受けることがなくなった日から2年を経過しない者は登録を受けることができません。

4.登録申請の時期

①適格請求書発行事業者の申請の受付は、令和3年10月1日に開始します。

②適格請求書等保存方式導入日に登録を受ける場合は、令和5年3月31日までに登録申請書を提出する必要があります。

※特定期間における課税売上高が1,000万円を超えたことにより課税事業となる場合は令和5年6月30日まで。

※登録申請書を提出できなかったことにつき困難な事情がある場合において、令和5年9月30日までに登録申請書にその困難な事情を記載して提出し適格請求書発行事業者の登録を受けたときは、令和5年10月1日に登録を受けたとみなされます。なお、困難の度合いは問いません。

5.免税事業者の登録

免税事業者は、課税事業者を選択して登録することができます。

免税事業者は、課税事業者を選択して登録することができます。

①登録日が令和5年10月1日の属する課税期間の場合(経過措置の適用がある場合)は「消費税課税事業者選択届出書」の必要はありません。また、登録日以降は課税事業者となるため、消費税の申告が必要になります。

②登録日が令和5年10月1日の属する課税期間の翌課税期間以降の場合は「消費税課税事業者選択届出書」を提出し、課税事業者を選択するとともに課税事業者となる課税期間の初日の前日から起算して一月前の日までに登録申請書の提出が必要となります。

6.免税事業者からの課税仕入れに係る経過措置

「適格請求書等保存方式」の導入後は、免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れに係る消費税額を控除することができなくなります。

ただし、区分記載請求書等と同様の事項が記載された請求書等を保存し、帳簿にこの経過措置の規定の適用を受ける旨が記載されている場合には、一定の期間は、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

「適格請求書等保存方式」の導入後は、免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れに係る消費税額を控除することができなくなります。

ただし、区分記載請求書等と同様の事項が記載された請求書等を保存し、帳簿にこの経過措置の規定の適用を受ける旨が記載されている場合には、一定の期間は、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

7.要 約

令和5年10月1日より、原則として、適格請求書発行事業者が交付する適格請求書等の保存が仕入税額控除の要件となります。原則として、免税事業者や消費者からの課税仕入れは、仕入税額控除の対象となりません。また、適格請求書発行事業者でない者が適格請求書と誤認されるおそれのある書類を交付したり適格請求書発行事業者が偽りの記載をした適格請求書を交付することも禁止されています。(禁止行為を行った者は1年以下の懲役叉は50万円以下の罰金)

上述のとおり、「適格請求書等保存方式」の導入が予定されておりますが、当面の間は、執行可能性に配慮して簡素な方法とするため、令和元年10月1日から令和5年までの4年間は、「区分記載請求書等保存方式」によって税率の区分経理に対応することになります。

「区分記載請求書等保存方式」とは、請求書等保存方式を維持した上で、帳簿及び請求書等の記載事項を追加するものです。

消費税の適正な納税を見据え、ゆとりを持って準備を進めていく必要があります。

詳細事項、不明点、疑問点等につきましては、各担当者により対応致します。

令和5年10月1日より、原則として、適格請求書発行事業者が交付する適格請求書等の保存が仕入税額控除の要件となります。原則として、免税事業者や消費者からの課税仕入れは、仕入税額控除の対象となりません。また、適格請求書発行事業者でない者が適格請求書と誤認されるおそれのある書類を交付したり適格請求書発行事業者が偽りの記載をした適格請求書を交付することも禁止されています。(禁止行為を行った者は1年以下の懲役叉は50万円以下の罰金)

上述のとおり、「適格請求書等保存方式」の導入が予定されておりますが、当面の間は、執行可能性に配慮して簡素な方法とするため、令和元年10月1日から令和5年までの4年間は、「区分記載請求書等保存方式」によって税率の区分経理に対応することになります。

「区分記載請求書等保存方式」とは、請求書等保存方式を維持した上で、帳簿及び請求書等の記載事項を追加するものです。

消費税の適正な納税を見据え、ゆとりを持って準備を進めていく必要があります。

詳細事項、不明点、疑問点等につきましては、各担当者により対応致します。