消費税率引き上げと経過措置

平成31年10月1日より、消費税率が8%から10%へ引き上げられます。今回の改正は、飲食料品や新聞等についての軽減税率に注目が集まっています。軽減税率については、当ニュースでも前回取り上げましたので、そちらをご覧ください。

前回、5%から8%へ引き上げられた時と同様に、税率変更に伴う混乱を回避するために「経過措置」が設けられています。内容は前回とほぼ同じですが、それらのうち、主なものを確認していきます。

1 経過措置とは

原則として、平成31年10月1日以後の取引については新税率の10%が適用されます。しかし、平成31年10月1日以後の取引でも一定の要件を満たすことで、旧税率の8%が適用されるものをいいます。

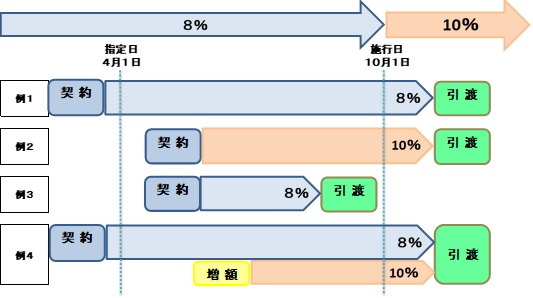

2 経過措置の概要

以下の取引については、経過措置が適用され、税率は8%になります。文中の 「指定日」と「施行日」は次のとおりです。

・指定日 … 平成 31年 4月 1日

・施行日 … 平成 31年 10月 1日

(1) 資産の貸付

賃貸借契約・リース契約について、指定日の前日までに締結した契約で、かつ、施行日前から継続して行っているもの

(2) 電気料金等

電気・ガス・水道・電話等の料金について、施行日前から継続して行っている場合で、平成31年10月31日までに検針等で料金が確定するもの

(3) 請負工事等

請負契約に基づく工事、製造、一定の要件に該当する測量、設計及びソフトウェアの開発等について、指定日の前日までに締結したもの

(4) 旅客運賃等

鉄道やバス・飛行機等の乗車券や映画・演劇等のチケット、美術館、遊園地等の入場料金で、施行日前までに支払われたもの

(5) 指定役務の提供

指定日の前日までに締結された契約で、その契約内容の性質上、サービスの提供時期をあらかじめ定めることができないもので、かつ一定の要件に該当する役務の提供。ここでいう「指定役務の提供」とは、冠婚葬祭のための施設の提供その他の便益の提供に係る役務の提供とされています。

(6) 施行日を含む1年間の役務提供

1年間のメンテナンス契約、代理店契約、学校の授業料等の物の引渡しを要しないもので、契約または慣行により1年分の対価を施行日の前日までに支払うことが定められ、またその対価を返還することがなく確定しているもの

これらの経過措置の各規定により、8%が適用される施行日以後の取引については、必ず経過措置を適用することになります。選択適用はできません。