新しい事業承継税制の勘所

今年(2018年)4月1日より、中小企業の株式の後継者への贈与や相続の税額の全額納税猶予を受けられる制度がスタートしました。画期的な制度です。

期間が限られており、5年以内(2018年4月1日から2023年3月31日)に承継計画を会社のある都道府県の担当課に提出し認定を受け、10年以内(2018年1月1日から2027年12月31日)に実際に承継を実施します。

計画には認定支援機関の指導が必要です。また、2023年3月31日までの贈与や相続については、贈与や相続後に承認計画を提出することもできます。

新しい事業承継税制(以下 特例措置)を受けるための要件は以下の通りです。

1 会社の要件

以下の会社であること

1 中小企業者である会社

2 社会保険等の加入従業員が一人以上いること

3 上場会社ではない会社

4 風俗営業会社ではない会社

5 資産管理会社ではない会社

資産管理会社とは

(1)非事業用資産(有価証券・自社で使用していない不動産・現預金等)の保有割合が総資産の70%以上の会社

(2)非事業用資産の運用収入が総収入額の75%以上の会社

*ただし、常時使用従業員が5名以上いるなど、事業実態があるものとして一定の要件を満たす場合には資産管理会社には該当しない

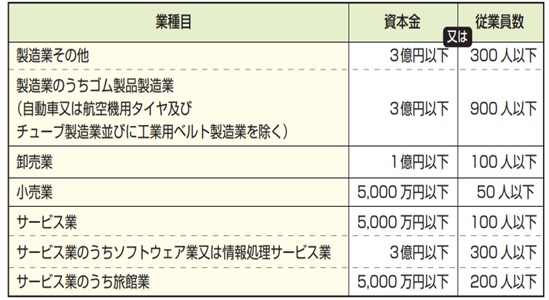

中小企業者とは

ここで中小企業者とは次の会社です。

出展:中小企業庁『事業承継の際の相続税・贈与税の納税猶予制度』

上の要件を満たせない時は、資本金を減資するか、従業員を減らすことで中小企業者になれます。

2 贈与の後継者の要件

贈与の時に

1 会社の代表権があり

2 20歳以上

3 役員の就任から3年以上経っている

4 後継者とその特別関係者(親族等)の議決権合計が総議決権の50%超保有

5 後継者の議決権が

(1)後継者が一人の時は、後継者と特別関係者の中で最も多く議決権を保有

(2)後継者が2名または3名の時は総議決権の10%以上を保有し、かつ、後継者と特別関係者(他の後継者除く)の中で最も多くの議決権を保有している

ここでは、3の後継者が贈与の時に役員の就任から3年以上経っているという要件が大事です。いざ贈与の時になって役員期間が足りないでは困ります。

特別関係者とは

ここで特別関係者とは次の方を言います。

1 その人の親族

2 その人と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

3 その人の使用人

4 その人から受ける金銭その他の資産によって生計を維持している者(1~3を除く。)

5 2~4に掲げる者と生計を一にするこれらの者の親族

6 次に掲げる会社

イ その人(1~5に掲げる者を含む。以下この号において同じ。)が有する会社の株式等に係る議決権の数の合計が、その会社に係る総株主等議決権数の百分の五十を超える数である場合におけるその会社

ロ その人及びイに掲げる会社が有する他の会社の株式等に係る議決権の数の合計が、当該他の会社に係る総株主等議決権数の百分の五十を超える数である場合における当該他の会社

ハ その人及びイ又はロに掲げる会社が持つ他の会社の株式等に係る議決権の数の合計が、当該他の会社に係る総株主等議決権数の百分の五十を超える数である場合における当該他の会社

3 相続の後継者の要件

1 相続開始日より5か月を経過する日に代表権がある

2 相続開始直前に会社の役員(被相続人60歳未満死亡時除く)

3 相続開始時に後継者と特別関係者で50%超の議決権を持つ

4 後継者の議決権が

(1)後継者が一人の時は、後継者と特別関係者の中で最も多く議決権を持つ

(2)後継者が2名または3名の時は総議決権の10%以上を保有し、かつ、後継者と特別関係者(他の後継者除く)の中で最も多くの議決権を持つ

ここでは、2の先代経営者が亡くなる前に後継者が役員になっている要件に注意が必要です。亡くなってからでは手遅れです。

4 先代経営者(贈与者又は被相続人)の要件

1 会社の代表権を持っていたこと

2 (贈与時に)会社の代表権を持っていないこと

3 贈与直前又は相続開始直前に贈与者又は被相続人と特別関係者で50%超の議決権持ち、かつ、後継者を除き最も多くの議決権を持つ

5 担保提供の要件

納税が猶予される贈与税又は相続税額と利子税の額に見合う担保を税務署に提供する必要あり

納税猶予を受ける非上場株式等のすべてを担保として提供した場合は、税額と利子額に見合う担保の提供があったとみなされます。

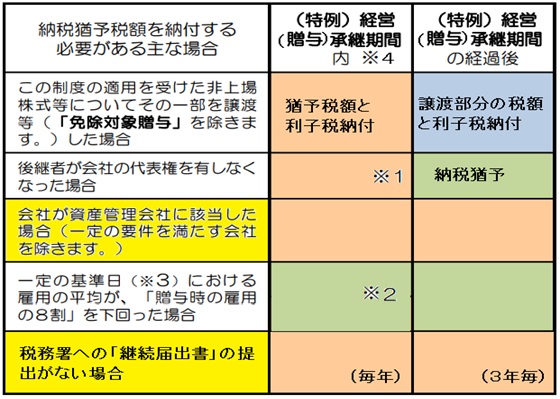

特例納税猶予の要件が満たせない時

特例納税猶予の要件が満たせない時は、その時から2か月以内に、猶予税額と利子税を納付します。

ここでは、経営承継期間(一般に5年間)が終わってからも縛りのある、資産管理会社になってしまう場合や、継続届出書の出し忘れが要注意です。

特例措置についての質問・回答

今回の特例措置についての不明点を千葉県商工労働部経営支援課の担当者に確認しました。

質問1 一度特例措置を受けて、再度次の世代に特例措置(贈与)は使えますか

回答1 特例措置は使えます。承継期間経過後(一般に申告後5年経過後)は条件なしででき、納税猶予されます。この場合、特例承認計画を期限内に出す必要があります。

特例承継期間内(5年内)でも、やむを得ない理由がある場合は可能です。

「やむを得ない理由」は、最初の後継者が以下になった場合です。

1 精神障害者保健福祉手帳交付あり(1級)

2 身体障害者手帳交付あり(1級2級)

3 要介護認定あり(介護5)

質問2 特例猶予措置と一般猶予措置は同じ会社の承継に使えますか

回答2 同じ会社には使えません。いずれかの措置の適用となります。

質問3 共同代表

後継者の父が先代経営者でしたが、その後、後継者の叔父が代表者を務め現在も代表者です。この度、先代経営者が亡くなり後継者が特例措置を使って株式を相続しますが、すぐに一人で会社の代表をするには経営力がついて行きません。叔父と共同代表でも今回の特例は使えますか。

回答3 共同代表でも特例措置は使えます。ただし、後継者の代表権に制限がある場合は使えません。この点は注意が必要です。

質問4 相続放棄による後継者

子供の相続放棄によって兄弟に相続権が回ってきました。そういった場合に兄弟でも特例措置は使えますか。

回答4 兄弟が後継者の要件を満たせば、特例措置はこの場合も使えます。税務上は租税回避行為にならないか注意が必要です。