税 務

消費税引き上げの注意点

税経管理第1部 課長 佐藤

![]() 前のページへ

前のページへ

![]() The Limit

of The Sky No.150 Page 3

次のページへ

The Limit

of The Sky No.150 Page 3

次のページへ![]()

税 務

消費税引き上げの注意点

税経管理第1部 課長 佐藤

| 1 施行日前の注意点:半年前から始まっています! |

消費税の税率が引き上げられ、平成26年4月1日からは8%、平成27年10月1

日以後は10%になります。

ただし、一定の取引については消費税率の引き上げに伴う経過措置が設けられ、

原則の税率と異なる場合があるので注意が必要です。

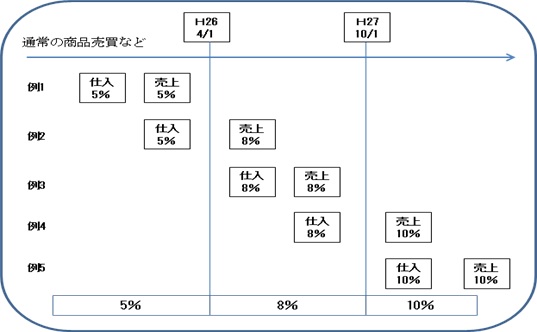

1 原則

原則的には、施行日(平成26年4月1日、平成27年10月1日)の前後で各取

引の税率が異なります。通常の場合は下記のように税率が適用されます。

2 経過措置(工事の請負等に関するもの)

平成25年4月に国税庁から消費税の経過措置Q&Aが発表されました。施行日後

においても改正前の旧税率(5%又は8%)を適用する場合があります。今回は、主

に工事の請負・製造の請負に関する経過措置について解説していきます。

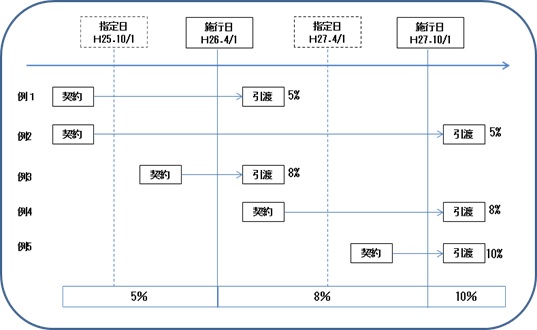

①経過措置の内容

施行日に応じて「指定日」が定められています。(指定日は施行日の半年前の日)

| 施行日 | 税率 | 指定日 |

| 平成26年4月1日 | 8% | 平成25年10月1日 |

| 平成27年10月1日 | 10% | 平成27年4月1日 |

【対象となる請負契約】

・工事、製造の請負に係る契約

・測量、地質調査、工事の施工に関する調査、企画、立案、監査、設計、映画の

製作、ソフトウェアの開発、その他の請負に係る契約(委任その他の請負に類

する契約を含む)

【要件】

・仕事の完成に長期間を要するものであること。

・仕事の目的物の引渡しが一括して行われることとされているもののうち、その

内容につき相手方の注文が付されているものであること。

【経過措置の内容】

事業者が、指定日の前日(平成25年9月30日)までの間に締結した工事の請負

に係る契約、製造の請負に係る契約に基づき、施行日以後に当該契約に係る課税資

産の譲渡等を行う場合には、旧税率が適用されます(改正法附則5)。

具体的には、次のようになります。

②注意すべき点

この経過措置を適用する際に注意すべき点を挙げます。

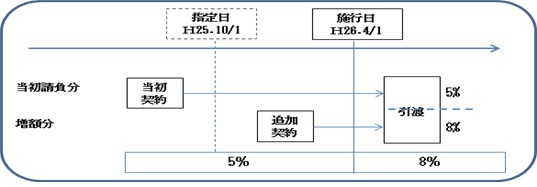

(1)契約の追加・変更

指定日以後に対価の額が増額された場合には、その増額部分については、こ

の経過措置は適用されません。

逆に、最終の請負金額が当初契約の請負金額より少ない(減額した)場合は、

最終の請負金額の全額が経過措置の適用対象(全額が旧税率)となります。

契約の金額に変更が出る可能性があるときはご注意ください。この点を踏ま

えた契約書の作成については全建総連から雛型出ていますので、ご参照くだ

さい。http://www.zenkensoren.org/dl/ukeoi-keiyaku-syorui2013-4.pdf

(2)経過措置を受けているものであることの通知

経過措置の適用を受ける場合には、その相手方に対して経過措置の適用を

受けた旨を書面により通知することが義務付けられています。この通知につい

ては、請求書、納品書その他これらに類する書類に経過措置の適用を受けたも

のである旨を表示することでも認められます。

相手への通知がない場合でも経過措置は適用されますが、相手方が経過措置

を知らず異なる税率で消費税を計算してしまうと、後に税務調査等でトラブル

が生じる可能性があります。無用な混乱の回避や顧客サービスの観点からすれ

ば、その工事を請け負う際に契約段階から経過措置の適用を受ける旨を相手方

に説明し、書面で通知することは極めて重要です。

上記以外にも多岐にわたり経過措置が設けられています。具体的な適用の可否や

対応については、木村会計の各担当者にご相談・ご確認ください。

| 2 平成25年10月1日から税抜価格表示が可能に |

消費税が引き上げられる際、事業者にとって価格表示の変更は大きな負担になり

ます。小売業者においては値札の張り替え作業が発生するほか、商品カタログやパ

ンフレットなどを改訂する必要が出てきます。

このような事業者の事務負担を軽減するため、6月12日、「消費税の円滑かつ適

正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置

法」(消費税転嫁対策法)が公布されました。

この法律は、一部の規定を除いて本年10月1日から施行され、適用期限は平成

29年3月31日までとされています。

この中で、価格の表示に関する特別措置として「総額表示義務に関する消費税法

の特例」が規定され、表示する価格が税込価格と誤認されないようにすれば、税込

価格を表示することを要しないとされました。

1 価格表示例などは今後のガイドライン

この特例によって、たとえば、税抜価格9,800円の商品の場合には、次のような

表示もできることになります。

| <現行の総額表示制度での表示例> | <10月1日から可能となる表示例> |

| 10,290円 10,290円(税込) 10,290円(うち税490円) 10,290円(税抜9,800円、税490円) |

9,800円(税抜) 9,800円+税 税抜9,800円+税 税抜9,800円、税490円 |

2 税込価格と誤認ないように配慮する必要

総額表示義務の特例は、「現に表示する価格が税込価格であると誤認されないため

の措置」を講じているときに限り、総額表示を行わなくてもよいとするものです。

場合によっては、小さな店舗であれば、「店内の価格表示はすべて税抜きで別途消

費税が課税される」旨を店内に適切に表示するなどの対応が求められます。

<入口やレジ等での張り紙>

| 店内の商品に付いている値札はすべて消費税抜きの価格になります。 別途消費税がかかりますのでご了承ください。 |

大規模店舗や事業形態・営業形態によっては、別の対応が必要とされる可能性が

あります。具体的な表示例等は国税局から今後ガイドラインで示される予定です。

![]() 前のページへ

前のページへ ![]() The Limit of The Sky No.150 Page 3 次のページへ

The Limit of The Sky No.150 Page 3 次のページへ![]()