経 営

銀行格付の実態と対策

税経管理第1部 主任 佐藤

銀行格付とは?

銀行は、どのような基準で融資の判断をし、利率を決定するのでしょうか?

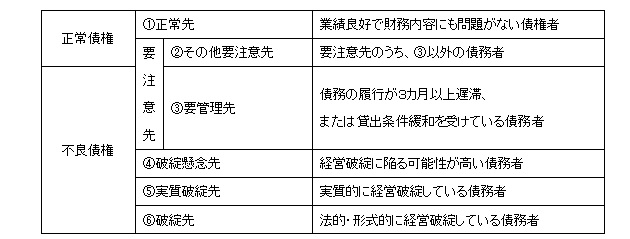

この判断の基準となるのが『銀行格付』です。金融庁の「信用リスク検査マ

ニュアル」によると、債務者(会社)は大きく次の6つに区分されます。

これを基に銀行は会社の状況や返済の確実性に応じて会社にランクを付けま

す。融資を実行するか否か、いくらまで融資可能かを判断し、利率もランクに

応じて上下します。この銀行からみた会社のポジションが「格付」です。

中小企業金融円滑化法が終了

2009年の中小企業金融円滑法施行以後、全国で40万以上の企業が返済猶予

や条件緩和など資金繰り面で恩恵を受けてきました。しかし来年3月に終了し

た後は、これらの措置の延長・継続が困難になる可能性があります。

格付アップ対策

格付は、銀行ごとに、決算書を基に経営指標を割り出す「定量分析」と、経

営計画や個々の事情を勘案した「定性分析」を用いて行われます。細かな内容

は割愛しますが、判定項目に点数を割り振り合計点でその会社の『格』を判定

します。ポイントは2つです。正しい決算書を適切に作ること。もうひとつは、

経営計画で将来の展望を語り、実行できるかです。

格付がどのような仕組みで行われるのかを理解し、自分の会社がどの位置に

格付され、銀行が会社をどう見ているのかを知っておくことは銀行との交渉の

際に重要です。さらには何が経営を改善し格付アップをもたらすのかの認識と

その実行がこれからは必須です。木村会計の各担当者がお手伝いいたします。