税 務

東日本大震災関連の確定申告について

税経管理第4部 部長 夏目

東日本大震災の被災者の皆様へ、心からお見舞い申し上げます。

今回は東日本大震災関連の所得税の確定申告について、主な内容(震災特

例)を簡単に説明します。

1.住宅や家財などに損害を受けた方

今回の大震災で住宅等に被害を受けた方は、①雑損控除(損害金額に基づ

き計算した金額を所得から控除する方法)、②災害減免法(税金の軽減免除

による方法)のどちらか有利な方法で、所得税の軽減又は免除を受けること

ができます。

今回は「雑損控除」について解説します。

<雑損控除>

対象資産の範囲等 → 生活に通常必要な資産

(棚卸資産や事業用の固定資産、山林、生活に

通常必要でない資産は除かれます。)

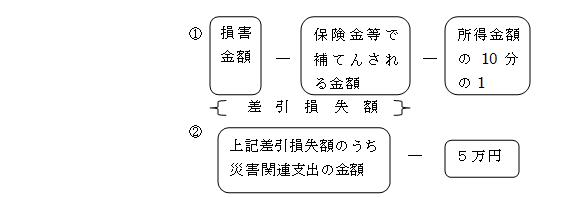

控除額の計算 → 控除額は次の①と②の算式で計算した金額の

うち、いずれか多い方です。

*損害を受けた資産について個々に損失額を計算することが困難な場合に

は、「損失額の合理的な計算方法」により計算することが可能です。

なお、雑損控除について、その年の所得金額から控除しきれない控除額

は、翌年以降5年間に繰り越して、各年の所得金額から控除できることと

されました。

2.住宅借入金等特別控除の特例

震災により住宅借入金等特別控除の適用を受けていた住宅について居住で

きなくなった場合についても、その住宅に係る住宅借入金等特別控除の残り

の適用期間について、引き続き、住宅借入金等特別控除の適用を受けること

ができます。

3.震災関連の寄付金を支出した場合

個人の方が義援金等を支出した場合には、その義援金等が国又は地方公共

団体に対する寄付金や財務大臣が指定するものなど一定のものであるときは、

「特定寄付金」に該当し、寄付金控除の対象となります。

<寄付金控除額の計算(所得控除)>

注)震災関連寄付金以外の特定寄付金の額の合計額は、所得金額の40%相当額が限度。

震災関連以外の額と震災関連寄付金の額の合計額は、所得金額の80%相当額が限度。

また、震災関連寄付金のうち、認定NPO法人や中央共同募金会が東日本

大震災に関連して被災者の救援活動等のために募集する寄付金で一定のもの

については、寄付金控除(所得控除)との選択により特定震災指定寄付金特

別控除(税額控除)の適用を受けることもできます。

<特定震災指定寄付金特別控除額の計算(税額控除)>

注)原則として特定震災指定寄付金は、所得金額の80%相当額が限度。

特定震災指定寄付金特別控除額は、所得税の25%相当額が限度。

この度の東日本大震災で被害を受けた方々は、必ず確定申告を行ってくだ

さい。確定申告の手続きにあたって、必要な資料等がありますので、各担当

者までご相談ください。