�O�̃y�[�W�ց@

�O�̃y�[�W�ց@

The Sky's ��he Limit No.142 Page 2

�@���̃y�[�W��

The Sky's ��he Limit No.142 Page 2

�@���̃y�[�W��

�Ł@��

�@�@�@����23�N�x�Ő������̂܂Ƃ߂ƕ���24�N�x�Ő�����

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�Ōo�Ǘ���P���@��C�@����

�@����23�N�x�Ő������@�ẮA�����{��k�ЂƁu�˂��ꍑ��v�̉e���ɂ�

��ꕔ�݂̂��������A�c��̖@�Ă͕���24�N�x�Ő������A�u�Љ�ۏ�Ɛł�

��̉��v�i���{���v�j�v�ɂ����ĉ��߂Č�������邱�ƂƂȂ�܂����B

�@�����ł͂��łɐ��������@�ĂƁA���㐬�������݂̖@�Ăɂ��Đ�������

���������Ǝv���܂��B

�P�@����23�N�x�Ő������F���łɐ��������@��

�y�����Łz�@�@�@�@�i���[�ŎҗL���̂��̂́��A�s���̂��̂́~�j

| �@ |

���� |

�� |

�T�v |

�K�p������ |

| 1 |

�N�������҂̐\

���葱���̊ȑf

�� |

�� |

���I�N�����̍��v�z��400���~

�ȉ��ő��̏�����20���~�ȉ���

�ꍇ�A�m��\���s�v�Ƃ��� |

H23�N���Ȍ�

�̏����ł���

�K�p |

| 2 |

�d�q�\���̏���

�Ŋz�̓��ʍT�� |

�� |

�d�q�\����23�N����4,000�~�A

24�N����3,000�~�̐Ŋz�T��

(H19�`24�N���ł����ꂩ�P��̂�) |

H24�N�܂ʼn�

�� |

�y����Łz

| �@ |

���� |

�@ |

�T�v |

�K�p������ |

| 1 |

���ƎҖƐœ_��

�x�̌����� |

�~ |

����ԁi2�N�O�j�̉ېŔ���

����1,000���~�ȉ��ł��A������

���Ԃ̉ېŔ��㍂��1,000���~

����ƖƐŐ��x�̓K�p�Ȃ� |

H25.1.1�Ȍ� |

| 2 |

�d���Ŋz�T����

�x�́u95�����[

���v������ |

�~ |

�ېŔ��㊄����95���ȏ�̏ꍇ

�ɉېŎd���ꓙ�̐Ŋz��S�z�T

���ł��鐧�x�́A���̉ېŊ���

�̉ېŔ��㍂��5���~����

���Ǝ҂ɂ͓K�p���Ȃ� |

H24.4.1�Ȍ�

�ɊJ�n�����

�Ŋ��� |

��������ԁc�O�N�܂��͑O���ƔN�x�̊J�n��6���̊��ԂȂLj��̊���

�y�@�l�Łz

|

���� |

|

�T�v |

�K�p������ |

| 1 |

�@�l�ł̐ŗ���

���� |

�� |

�@�l�ł̐ŗ�������������

���

�i���L�Q�Ɓj |

H24.4.1�Ȍ�J�n

���鎖�ƔN�x(��

����Ǝ҂̓���E

�����ł�3�N��) |

| 2 |

�ٗp���i�Ő���

�n�� |

�� |

���̌ٗp�҂P�������ɂ�

���A20���~�̓��ʐŊz�T��

���ł��� |

H23.4.1~26.3.31

�ɊJ�n���鎖�ƔN

�x |

| 3 |

�������p�̌���

�� |

�~ |

�藦�@�̏��p�����u250����

���@�v����u200���藦�@�v

�Ɉ��������� |

H24.4.1�Ȍ�擾

�̌������p���Y |

| 4 |

�������̌J�z�T

���̌����� |

��

�~ |

�F���������̌J�z���Ԃ�

9�N�i���s7�N�j�ɉ�������

��@�l�i���{��1���~���j

�́A�������̍T���z������

���z��80���܂łƂ��� |

�EH20.4.1�Ȍ��

�I�����鎖�ƔN�x

�EH24.4.1�Ȍ�J

�n���鎖�ƔN�x |

| 5 |

�ݓ|�������̐�

�� |

�~ |

�ݓ|���������x�̓K�p�́A

�����Ƃ��Ē����@�l������

�Ɍ��肷��i�o�ߑ[�u����j |

H24.4.1�Ȍ�J�n

���鎖�ƔN�x |

| 6 |

���֘A������

�i�Ő� |

�� |

���̏ȃG�l�ݔ����擾��

���ꍇ�A���ʏ��p���͖@�l

�ł̓��ʍT�����\�ɂȂ� |

H23.6.30�`26.3.31

�̎擾 |

��@�l�ŗ��̈���������

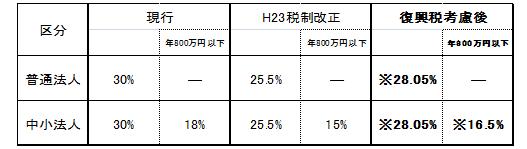

�@�ȉ��̒ʂ�@�l�ŗ��������������܂����A�����łƂ��č���R�N�Ԃ́A

�ʏ�̖@�l�Ŋz�Ɂ�10������悹����܂��B

��25.5%�{(25.5%�~10%)��28.05%, 15%�{(15%�~10%)��16.5%

�Q�@����24�N�x�Ő������F���������݂̂���

�y�����Łz

| �@ |

���� |

�@ |

�T�v |

�K�p������ |

| 1 |

���^�����T��

�̌����� |

�~ |

���^������1,500���~����

�ꍇ�̋��^�����T���z�̏����

245���~�ɐݒ肷�� |

H25�N���Ȍ�

�̏����� |

| 2 |

����x�o�T����

������ |

�� |

���^��������T���ł������x

�o�͈̔͂��g�債�A���i�擾���

�Ζ��K�v�o��i���۔�Ȃǁj����

������� |

H25�N���Ȍ�

�̏����� |

| 3 |

�ސE�����ېł�

������ |

�~ |

�Α��N��5�N�ȓ��̖@�l������

�c���E�������̑ސE�����T���z��

�팸����i1/2�ېŔp�~�j |

H25�N���Ȍ�

�̏����� |

| 4 |

�����̔[��

�̓���̌����� |

�� |

����ł̔[������i�N2��[�t�j

��7���`12�����̔[�������ꗥ

���N1��20���Ƃ��� |

H24.7.1�Ȍ� |

�y�@�l�Łz

| �@ |

���� |

�@ |

�T�v |

�K�p������ |

| 1 |

������ƐŐ���

�g�[�Ɖ��� |

�� |

�@������Ɠ������i�Ő��ɂ�

�@�āA�K�p�ΏۂɎ����@�퓙��

�@�lj�����

�A���۔�̓���i������Ǝ҂�

�@��z�T�����x�z600���~�j��

�@2�N��������

�B������Ǝғ��̏��z������

�@�p���Y�i30���~�����j�̑����Z

�@�������2�N�������� |

2�N����

H25.3.31�܂� |

| 2 |

�����J������

���� |

�� |

����������̐Ŋz�T���i����

�^�E�������^�j��2�N�������� |

2�N����

H25.3.31�܂� |

| 3 |

���莑�Y�̔���

������̏k���E

���� |

�� |

���莑�Y�̔���������i���n��

�v����80�����������ېŌJ�艄

�ׁj�̑Ώۂ����̂��̂Ɍ���

���A���Ԃ�3�N�������� |

3�N����

H26.12.31�܂� |

�R�@�Љ�ۏ�Ɛł̈�̉��v

�@���ƍ����̌��S���ƎЉ�ۏ�̋@�\������ړI�Ƃ����u�Љ�ۏ�Ɛł̈�

�̉��v�v�Ƃ��Č�������Ă���Ő������Ă̒�����A�e���̑傫�Ȃ��̂�

�����܂��B

�y����Łz

| �@ |

���� |

�@ |

�T�v |

�K�p������ |

| 1 |

����ŗ�8�� |

�~ |

���ŁE�n���ł��킹��8���Ɉ���

�グ�� |

H26.4����

��H |

| 2 |

����ŗ�10�� |

�~ |

���ŁE�n���ł��킹��10���Ɉ���

�グ�� |

H27.10��

����H |

���ŗ��̈��グ�ɔ����āA�u���ƎҖƐœ_���x�v��u�ȈՉېŐ��x�v�̈ꕔ��

�X�������܂�܂��B

�@�܂��A����ŗ��̈��グ���{�O�ɂ́A�o�ϏȂǂ𑍍��I�Ɋ��Ă�����

�ŁA���グ�̒�~���܂߂đ[�u���u����Ƃ��Ă��܂��B

�y�����ŁE���^�Łz

| �@ |

���� |

�@ |

�T�v |

�K�p������ |

| 1 |

�����ł̊�b�T

���̈������� |

�~ |

�����ł̊�b�T�����S����������

�u3,000���~�{600���~�~�@�葊

���l�v

�i���s�F5,000���~�{1,000���~�~

�@�葊���l�j |

H27.1����

��H |

| 2 |

�����ŁE���^�ł�

�ŗ��\���̌���

�� |

�~ |

�����ŁE���^�ł̐ŗ����ő�55��

�i���s50���j�Ƃ��� |

H27.1����

��H |

| 3 |

�����ł̎��S��

�����̔�ېŘg

�̐��� |

�~ |

���s�u500���~�~�@�葊���l�v��

���S�ی����̔�ېłɂ��āA��

��̎҂Ɍ��肷�� |

H27.1����

��H |

�@�ȏ�A�T�v���Љ���Ă��������܂����B

�@���ۂ̓K�p�ɂ��Ă͌X�ɓK�p�v�������ڍׂɂ���܂��B��S�܂���

�^�ⓙ���������܂�����A���C�y�ɒS���҂܂ł��A�����������܂��悤����

���������܂��B

�O�̃y�[�W�ց@ The Sky's ��he Limit No.142 Page 2 �@���̃y�[�W��