税 務

中小企業の欠損金の繰戻し還付の復活

税経管理第8部 部長 大川 晃

1 21年度税制改正

平成21年1月23日の閣議決定を受けまして、平成21年度税制改

正要綱が財務省より発表されました。現下の経済金融情勢を踏まえ、景

気回復の実現に資する等の観点から数々の景気浮揚対策が打たれました。

その中でも、急激な景気悪化に苦しむ中小企業者に対する政策の一つ、

欠損金の繰戻し還付についてご説明していきます。

2 中小企業の欠損金の繰戻還付の復活

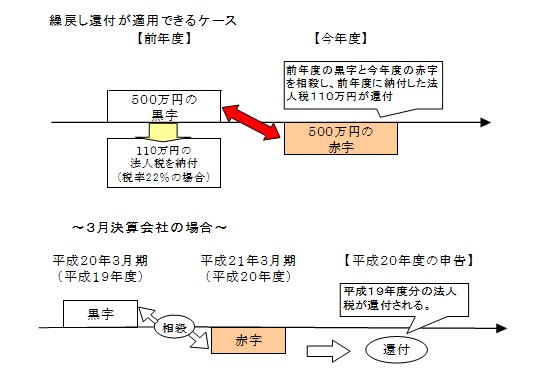

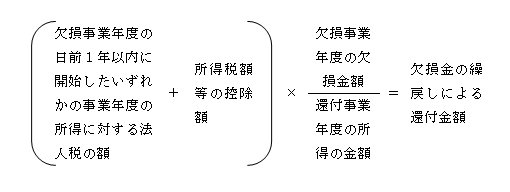

(1)欠損金の繰戻還付制度の概要

青色申告法人の欠損金については、欠損事業年度開始の日前1年以内に

開始したいずれかの事業年度の所得に対する法人税の繰戻し(還付)が受

けられます。

なお、申告要件として、以下の要件を満たす必要があります。

① 還付所得事業年度から欠損事業年度の前事業年度まで連続して青色

申告書である確定申告書を提出していること。

② 欠損事業年度の確定申告書を青色申告書により提出期限内に提出し

ていること。

③ 欠損金の繰戻しによる還付請求書を提出していること。

(2)欠損金の繰戻し還付の復活

中小法人等の平成21年2月1日以後に終了する各事業年度において

生じた欠損金額については、欠損金の繰戻による還付制度が適用されます。

適用を受けられるのは国税の法人税のみで、地方税にはこの制度はありま

せん。