税 務

21年度土地等の税制改正

税経管理第7部 部長 小島 政文

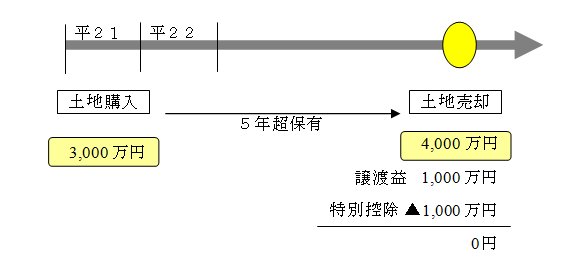

1 土地等の譲渡益に係る特別控除制度の創設

個人及び法人が、平成21年1月1日から平成22年12月31日ま

での間に取得をした国内にある土地等で、その年1月1日において所有

期間が5年を超えるものの譲渡をした場合には、その年中のその譲渡に

係る長期譲渡所得の金額から1,000万円(譲渡所得の金額が1,000万円に

満たない場合は譲渡所得の金額)が控除されます。

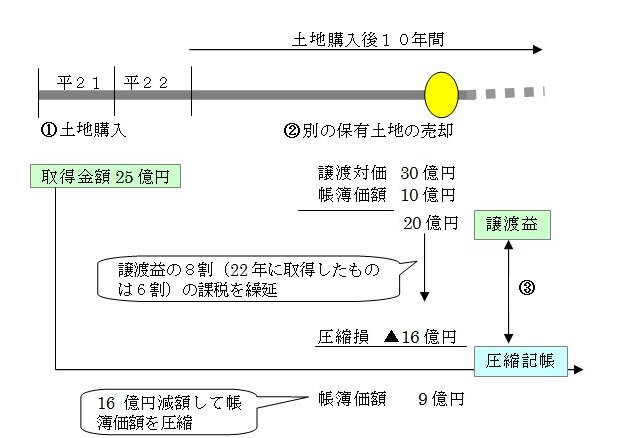

2 事業者による土地等の先行取得に係る課税繰延制度の創設

事業者が、平成21年1月1日から平成22年12月31日までの

期間内に、国内にある土地等の取得をし、その取得の日を含む事業年

度の確定申告書の提出期限までに本特例の適用を受ける旨の届出書を

提出している場合において、その取得の日を含む事業年度の終了の日

後10年以内に、その事業者の所有する他の土地等の譲渡をしたとき

は、その先行して取得をした土地等について、他の土地等の譲渡益の

80%相当額(その先行して取得をした土地等が平成22年1月1日

から平成22年12月31日までの期間内に取得をされたものである

場合は60%相当額)を限度として圧縮記帳ができるようになります。

(注)土地等が棚卸資産である場合には、他の課税の特例と同様に本特

例の対象にはなりません。また、個人事業者の所有する土地等が事業

用資産でない場合には本特例の対象とはなりません。

3 特定資産の買換えの場合等の特例の延長

長期所有の土地、建物等から国内にある土地、建物、機械装置等への

買換の適用期限が3年間延長されます。

4 土地の売買に係る登録免許税の軽減税率の据置

土地の売買による所有権の移転登記に対する登録免許税の税率の軽減

措置について、平成21年4月1日以後に引き上げることとされていた

税率が2年間据え置かれ、平成23年4月1日から段階的に引き上げる

こととされます。

5 不動産取得税の特例措置の延長

住宅及び住宅用地の取得に係る不動産取得税の標準税率(本則4%)

を3%とする特例措置の適用期限が3年延長されるとともに、宅地評価

土地の取得に係る不動産取得税の課税標準を2分の1とする特例措置の

適用期限も3年延長されます。

6 印紙税の軽減措置の延長

不動産の譲渡に関する契約書等に係る印紙税の税率の特例措置の摘要

期限が2年延長されます。