惻丂柋

丂丂丂丂丂丂丂嶨庬抧偺昡壙乮攞棪抧堟偺働乕僗乯

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂惻宱娗棟戞係晹丂晹挿丂椦丂崕屓

丂嶨庬抧傪昡壙偡傞嵺丄偦偺抧堟偑攞棪抧堟偱偐偮丄攞棪昞偵嶨庬抧偺攞棪

偑掕傔傜傟偰偄傞応崌偵偼屌掕帒嶻惻昡壙妟偵攞棪傪忔偠偰媮傔傟偽椙偄偺

偱偡偑丄嶨庬抧偺攞棪偑掕傔傜傟偰偄側偄抧堟偺応崌偵偼偦偺搚抧偺幚懺偵

傛傝係偮偺嬫暘乮壓婰嶲徠乯偵暘椶偟偰昡壙偡傞偙偲偲偝傟偰偄傑偡丅

丂偙偙偱偼丄壓婰嘆偐傜嘋偺拞偐傜嘆偺嶨庬抧偺昡壙傪偲傝偁偘傑偡丅

侾丏嶨庬抧偺掕媊

丂戭抧丄擾抧乮揷媦傃敤乯丄嶳椦丄尨栰丄杚応丄抮徖媦傃峼愹抧埲奜偺搚抧

仺偦偺幚懺偼懡庬懡條

亙嬶懱椺亜僑儖僼応丄梀墍抧丄塣摦応丄嫞攏応丄栰媴応丄嵦昘抮丄挋愥応丄

敪揹強晘抧丄僥僯僗僐乕僩丄僪僢僌丄堷崬慄晘抧丄揝搩晘抧丄栐姳応丄堫姳

応丄捤抧丄巼憪抧丄晄栄抧丄嵒抧丄搚庢応愓丄峳傇抧丄傊偄廱幪応丂摍

嶨庬抧偺昡壙

嘆丂丂嘇偐傜嘋偵宖偘傞嶨庬抧埲奜偺嶨庬抧偺昡壙

嘇丂丂僑儖僼応偺梡偵嫙偡傞嶨庬抧偺昡壙

嘊丂丂梀墍抧丄塣摦応丄嫞攏応偺梡偵嫙偡傞嶨庬抧偺昡壙

嘋丂丂揝婳摴梡抧偱偁傞嶨庬抧偺昡壙

俀丏嶨庬抧偺昡壙

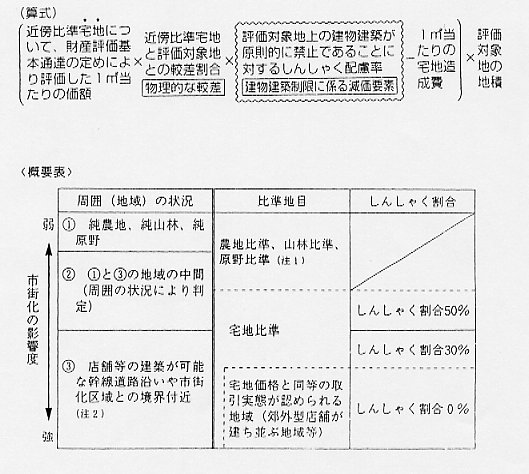

(1) 嬤朤抧斾弨妟曽幃偵傛傞昡壙

丂丂丂偦偺嶨庬抧偲忬嫷偑椶帡偡傞晅嬤偺搚抧乮斾弨抧乯偵偮偄偰昡壙偟偨

丂丂侾噓偁偨傝偺壙妟傪婎偲偟丄偦偺斾弨抧偲偦偺嶨庬抧偺埵抲丄宍忬摍偺

丂丂忦審偺嵎傪峫椂偟偰昡壙偟偨壙妟偵丄偦偺嶨庬抧偺抧愊傪忔偠偰寁嶼偟

丂丂偨嬥妟偵傛傝昡壙偟傑偡丅

乮嶼幃乯昡壙懳徾抧偵學傞丂丂丂丂嬤朤斾弨抧偲丂丂丂丂昡壙懳

丂丂丂丂嬤朤斾弨抧偺侾噓丂亊丂丂昡壙懳徾抧偲丂亊丂丂徾抧偺

丂丂丂丂摉偨傝偺壙奿丂丂丂丂丂丂偺妑嵎妱崌丂丂丂丂丂抧愊

(2) 巗奨壔嬫堟撪偵偁傞嶨庬抧乮戭抧斾弨曽幃乯

乮戭抧偲偟偰昡壙偟偨応崌偺1噓偁偨傝偺壙妟亅戭抧偵揮梡偡傞応崌偺侾噓

丂偁偨傝偺憿惉旓乯亊抧愊乮噓乯

丂戭抧偲偟偰昡壙偟偨応崌偺侾噓偁偨傝偺壙妟

丂丂丂偦偺搚抧偑戭抧偱偁傞偲偟偨応崌偺1噓偁偨傝偺壙妟偼丄攞棪曽幃偺

丂丂抧堟偺応崌偵偼丄嬤朤戭抧偺屌掕帒嶻昡壙妟乮昡壙偡傞搚抧偵嵟傕嬤愙

丂丂偟偨摴楬偐傜偺埵抲丄宍忬摍偑嵟傕椶帡偡傞戭抧偺屌掕帒嶻昡壙妟乯傪

丂丂婎偵寁嶼偡傞偙偲偵側傝傑偡丅嬤朤戭抧偺屌掕帒嶻昡壙妟偼丄幚柋揑偵

丂丂偼昡壙偡傞搚抧摍偺屌掕帒嶻昡壙徹柧彂傪惪媮偡傞嵺偵憢岥偵怽偟弌偰

丂丂徹柧彂偵晅婰偟偰傕傜偆偙偲偵側傝傑偡丅

丂戭抧偵揮梡偡傞応崌偺侾噓偁偨傝偺憿惉旓

丂丂丂惍抧丄搚惙傝枖偼搚巭傔偵梫偡傞旓梡偺妟偑偍偍傓偹摨堦偲擣傔傜傟

丂丂傞抧堟偛偲偵崙惻嬊挿偺掕傔傞嬥妟丅偙傟偵偼暯扲抧偺戭抧憿惉旓偲孹

丂丂幬抧偺戭抧憿惉旓偑偁傝傑偡丅乽暯扲抧偺戭抧憿惉旓乿偺乽抧斦夵椙旓乿

丂丂偼丄悈揷偺傛偆側擃庛側搚幙偱丄戭抧憿惉傪偡傞偵摉偨傝抧斦夵椙傪梫

丂丂偡傞搚抧偵尷傝揔梡偝傟傑偡丅

丂丂乽孹幬抧偺戭抧憿惉旓乿偺嬥妟偼丄惍抧旓丄搚惙旓丄搚巭旓摍偺戭抧憿

丂丂惉偵梫偡傞偡傋偰偺旓梡傪娷傔偰嶼掕偟偨傕偺偲側偭偰偄傑偡丅

(3)巗奨壔挷惍嬫堟撪偵偁傞嶨庬抧