税 務

賃上げ促進税制

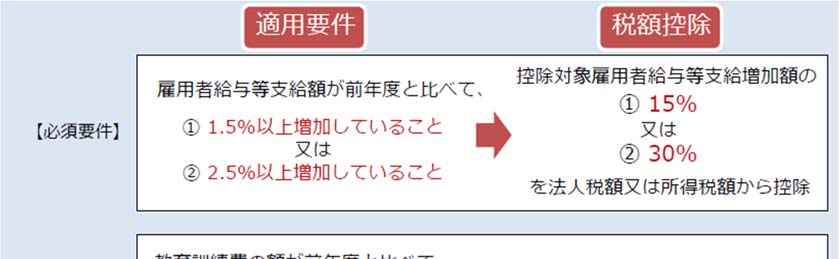

中小企業者等又は青色申告書を提出する常時使用する従業員数1,000人以下の個人事業主が前年度より給与等支給額を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。賃上げを進める企業の税負担を軽減し、経済全体の賃金上昇を促すことが狙いです。

適用期間 令和6年4月1日~令和9年3月31日に開始する事業年度が対象

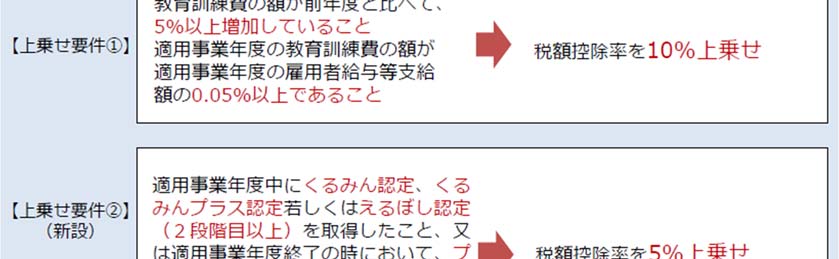

【上乗せ条件①】教育訓練費…研修講座・講習会・研修セミナー・技術指導等

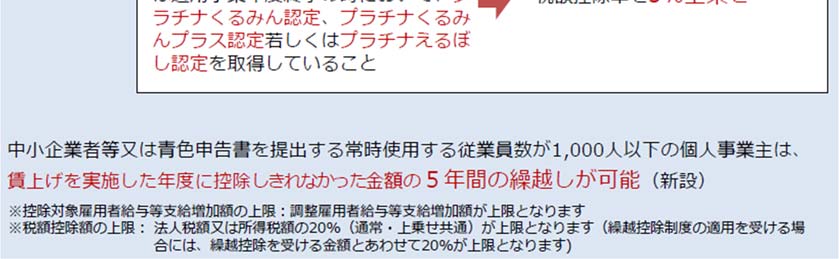

【上乗せ条件②】くるみん認定…次世代育成支援対策推進法に基づく認定制度

えるぼし認定…「女性活躍推進法」に基づく認定制度

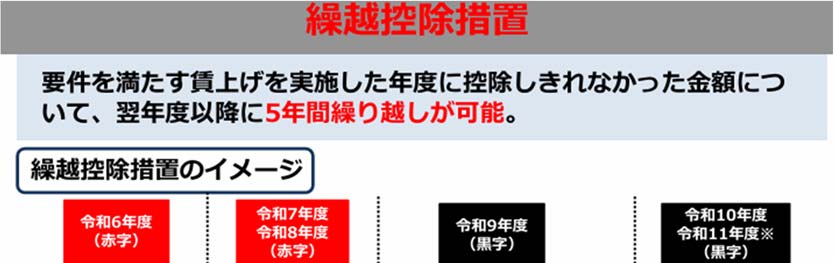

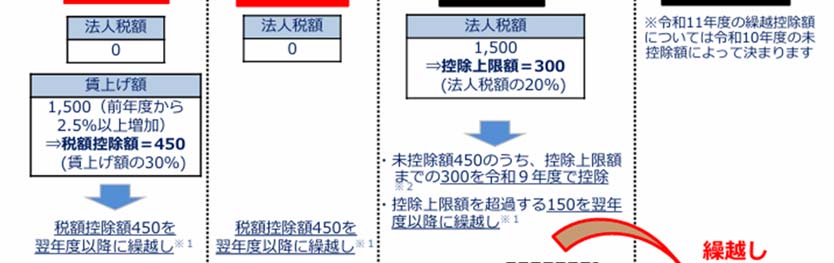

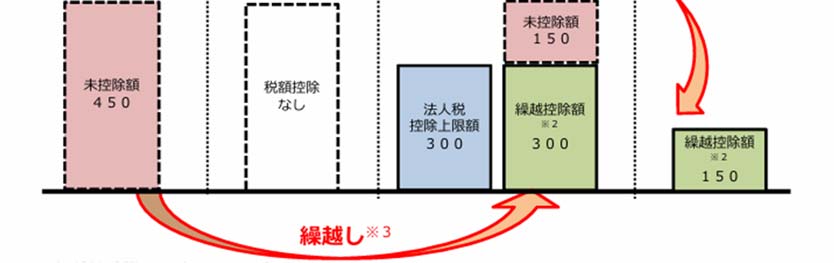

これまでの賃上げ促進税制では税額控除が法人税額を上回った場合、使い切れなかった控除分は翌年以降に繰り越すことができませんでした。赤字や税額の少ない年度にはせっかくの賃上げの努力が税額控除として活かせず、機会損失となるケースもありました。しかし令和7年5月申告分からは、この控除しきれなかった部分を最大5年間にわたって繰り越して控除可能になります。これにより赤字期や低税額の期でも控除の権利を失わず、将来の黒字期に賃上げ分の税額控除を活かせるようになります。賃上げによって、従業員やる気アップにもつながり、人材流出を防ぐ効果が期待できます。

今回は中小企業を中心にご案内いたしましたが、全企業向け・中堅企業向け(新設)もありますので、気になる方は各担当者にお問い合わせください。

出典:中小企業庁 中小企業向け賃上げ促進税制ご利用ガイドブック