企業版ふるさと納税

企業版ふるさと納税とは、企業が自治体に寄付をすると税負担が軽減される制度です。個人のふるさと納税は税額控除やいろいろな返礼品によりメリットが際立ち、多くの利用がありました。一方、企業版ふるさと納税は平成28年4月から創設されましたが税負担の軽減率も約6割にとどまりメリットが少ないため利用数は伸び悩みました。制度利用の後押しという観点から令和2年の税制改正で税負担の軽減率が約9割に拡大されました。

税制改正によりメリットが増した企業版ふるさと納税。改めて制度の概要を見てみましょう。

-概要-

正式名称は「地方創生応援税制」

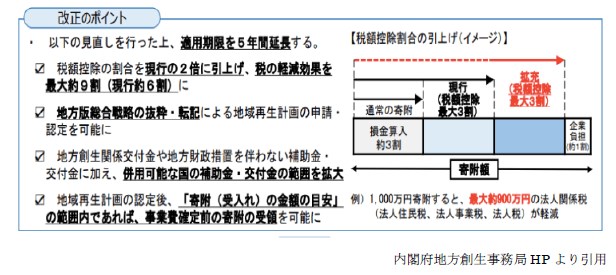

国が認定した地方公共団体の地方創生プロジェクトに対して企業が寄付を行った場合に法人税等から税額控除する仕組み。損金算入による軽減効果と合わせて、最大で寄付額の約9割の税額が軽減され(改正前は約6割)、実質的な企業の負担が約1割まで圧縮されます。(令和2年税制改正により令和2年4月1日以後に開始する法人の事業年度から適用)

税額控除の特例措置を令和6年度までの5年間延長とし、認定手続きの簡素化を図りプロジェクト数の増加を図っています。

-メリット-

1. 寄付額の損金算入と法人住民税・法人税・法人事業税の一部からの税額控除

2. 社会貢献による企業のイメージアップやPR効果

3. 地方公共団体との新たな関係性の構築

4. 地域資源を活かした新事業の展開

5. 本店所在地以外の工場などを設置する自治体とより円滑な関係を築ける

-制度活用にあたっての留意事項-

1. 青色申告法人であること

2. 1回あたりの寄付額が10万円以上であること

3. 寄付企業への経済的な見返りは禁止

・寄付の見返りとして補助金を受け取ること等

4. 本店所在地以外の寄付であること

・この場合の本店とは、地方税法における「主たる事務所又は事務所」

・本店所在地に対して寄付はできますがこの制度の対象外となります

5. 対象外となる地方公共団体でないこと

・地方交付税の不交付団体である都道府県等

・地方交付税の不交付団体であって、その全域が地方拠点強化税制における地方活力向上地域以外の地域に存する市区町村

令和2年度において対象外となる地方公共団体

〇東京都 〇茨城県守谷市 〇埼玉県戸田市、和光市、八潮市、三芳町

〇千葉県市川市、浦安市、印西市

〇東京都23特別区、立川市、武蔵野市、三鷹市、府中市、小金井市、

国分寺市、国立市、多摩市、瑞穂町

〇神奈川県川崎市、鎌倉市、藤沢市、厚木市、海老名市、寒川町、中井町、

愛川町

企業版ふるさと納税制度は、寄付先が限定されているうえ各種条件もあり実質負担が寄付額の1割とデメリットもありますが、いままでの納税と違い漠然と納付してきた法人税を地方創生プロジェクトへの投資として地域の未来のために納税することができます。メリットやデメリット云々というよりも納税に具体的な使い道を指定できるというところに新しい納税の仕方としての意味があるのではないでしょうか。