印紙税

法人税や所得税、消費税などは馴染みのある方は多いと思いますが、よく見落としがちなのが印紙税です。そこで今回は印紙税の税務について簡単にご紹介します。

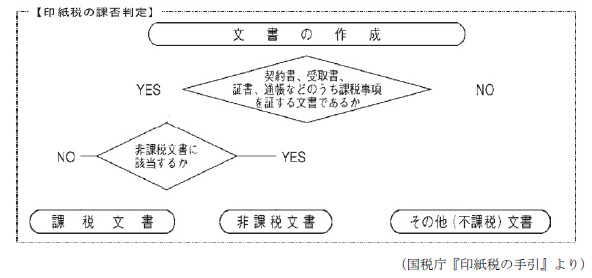

Ⅰ 印紙税とは

印紙税とは日常の経済取引に伴って作成する契約書や金銭の受取書(領収書)などに課税される税金です。

Ⅱ 課税範囲

印紙税が課税される文書(以下「課税文書」)とは、印紙税法別表第一の課税物件表に掲げられている20種類の文書により証されるべき事項(以下「課税事項」)を証明する目的で作成されたもののうち「非課税文書」に該当しない文書(法2、期通2)となっています。

課税文書に該当するかどうかはその文書に記載されている内容に基づいて判断することとなります。

(17号文書などの記載金額について消費税及び地方消費税の金額が区分記載されている場合は、その消費税等を含めないこととされています。)

Ⅲ 納税義務者、納付方法

納税義務者は、課税文書を作成した時に成立し、課税文書の作成者が、その作成した課税文書について印紙税を収める義務があります。(法3、通則法15②十一)

納付方法は原則として、課税文書に課されるべき印紙税相当額の収入印紙を貼り付け消印をすることで納付になります。貼り付けただけでは納付したことになりませんので消印をお忘れなく。

また、納付方法の特例としていくつかありますが、よく見るのが“印紙税申告納付につき税務署承認済”の書式表示による納付です。一定の条件に当てはまる場合に税務署に届け出ることによって、まとめて納付できるようになります。

Ⅳ 過怠税

印紙税を納付することとなる課税文書の作成者が、その納付すべき印紙税を納付しなかった場合には、その納付しなかった印紙税額とその2倍に相当する金額との合計額(つまり不納付税額の3倍)に相当する過怠税を徴収されることとなります。また、貼り付けた印紙を消さなかった(消印)場合には、貼り付けた印紙と同額の過怠税が徴収されることとなります。

過怠税は、全額が法人税の損金や所得税の必要経費になりませんのでご注意ください。

Ⅴ まとめ

日々の経済取引の中で一件ごとの印紙税額は少ないことが多いかもしれません。しかし、ちりも積もれば山となると言います。税務調査が来た時に何年も遡られて多額の過怠税となるかもしれません。

また、印紙税の課否判定は内容に基づいて行われるので専門的な知識が必要です。内容で不明点等があれば、お近くの税理士や担当へ相談することをお勧めします。

(参考 国税庁『印紙税の手引』、国税庁 ホームページ)