税務

平成29年度税制改正のポイント(法人・消費課税)

税経管理第11部 部長 佐藤

平成29年度税制改正について、注目度の高いもの、多くのお客様に関わる可能

性が高いものを以下にご紹介します。

![]() 前のページへ

前のページへ

![]() The Limit

of The Sky No.172 Page 2

次のページへ

The Limit

of The Sky No.172 Page 2

次のページへ![]()

税務

平成29年度税制改正のポイント(法人・消費課税)

税経管理第11部 部長 佐藤

平成29年度税制改正について、注目度の高いもの、多くのお客様に関わる可能

性が高いものを以下にご紹介します。

| 法人税関連 |

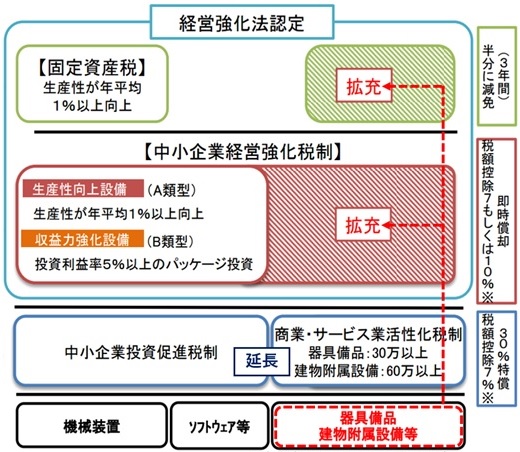

1.中小企業向け設備投資促進税制の拡充【減】

中小企業の「攻めの投資」を後押しするため、現行の投資促進税制を改組し、

『中小企業経営強化税制』が創設され、対象設備も拡充されます。現行の中小

企業投資促進税制、商業・サービス業・農林水産業活用化税制も適用期限が2

年間延長されます。平成29年4月1日から2年間の制度です。

出所:経済産業省資料より木村会計作成 ※資本金3000万円以下の法人に適用

※固定資産税の特例は、機械装置については全国・全業種が対象ですが、器具

備品・建物附属設備等は、東京・千葉などは一部の業種に限定されています。

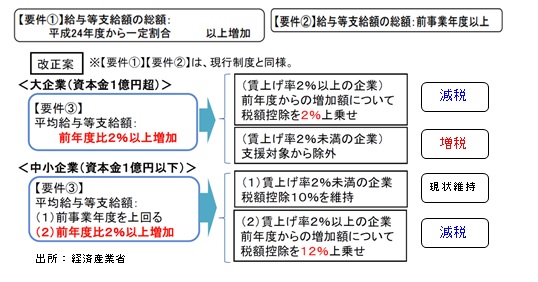

2.所得拡大促進税制の拡充【減】

平成29年4月1日以後に開始する事業年度から、中小企業者等は、従来の制

度に加えて、2%多い賃上げ要件を満たす場合には、税額控除額が12%上乗せ

されます。大企業でも、賃上げ率2%以上で税額控除が2%上乗せされます。

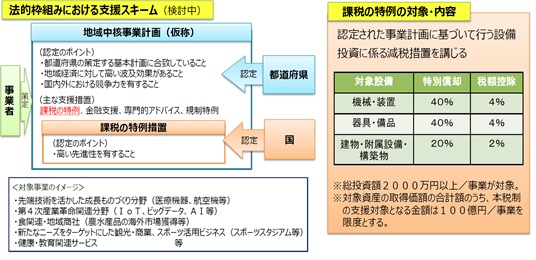

3.地域未来投資促進税制の創設【減】

地域の強みを生かした先進的な事業に必要な設備投資を減税措置で後押しす

る制度です。地域未来投資促進法の基準適合について国の確認を受けると、機

械装置・器具備品で40%の特別償却又は4%の税額控除、建物及びその附属設

備で20%の特別償却又は2%の特別控除の優遇措置が行われます。平成31年度

末までの2年間限定です。(所得税についても同様)

出所:経済産業省

4.研究開発税制の見直し【減】

平成29年4月1日以後に開始する事業年度から、試験研究費の範囲に※第4

次産業革命型の新サービス開発に係るものが追加されます。また「増加型」を

廃止して「総額型」に統合し、控除率・控除上限も研究開発費の増減率に応じ

た減税の仕組みとなります。

※自然災害予測、農業支援サービス、ヘルスケアサービス、観光サービス等

5.組織再編税制等の見直し

企業の機動的な事業再編促進のため、スピンオフ(事業切り出し)やスクイ

ーズアウト(強制的株式取得)などを行う際に、譲渡損益や配当についての課

税が繰り延べられます。

6.その他

・中小企業の法人税の軽減税率の延長

(年800万円以下の所得に対する税率は15%、平成30年度末まで延長)

・外国子会社合算税制の見直し、簡素化

(トリガー税率を廃止し、ペーパーカンパニー等は原則合算課税など)

・特定資産の買換特例の一部見直しと延長

(対象資産、地域等が一部縮減、適用期限は3年間延長)

・株主総会期日設定の柔軟化に対応する法人税の申告期限の見直し

(一定の法人は法人税申告期限が事業年度終了の日より6ヶ月以内に見直し)

・役員給与等の損金算入の対象範囲の拡大

(定期同額給与に手取額が毎月同額であるものも追加されるなど)

・地方拠点強化税制の拡充と延長

(税額控除率を7%に引き上げ、雇用促進税制が拡充、適用期限が1年延長)

・中小企業者向け租税特別措置の適用除外

(中小企業者等のうち平均所得金額が15億円を超える事業年度については、一

定の中小企業者向け租税特別措置が適用不可になる)

・企業ベンチャー投資促進税制の延長・強化

(期限を延長し、ファンド規模・損失準備金積立率の引下げ)

| 消費税関連 |

・仮想通貨に係る課税関係の見直し

平成29年7月1日以後、仮想通貨の譲渡は非課税として取り扱われます。

![]() 前のページへ

前のページへ ![]() The Limit of The Sky No.172 Page 2 次のページへ

The Limit of The Sky No.172 Page 2 次のページへ![]()