税務

平成29年度税制改正大綱のポイント(個人課税編)

税経管理第12部 部長 清水

以下、個人課税を中心に、一般的に影響の大きいと思われるものをご紹介いた

します。(内容を一部省略しております。)

※ 概ね増税となるものは【増】、納税者有利となるものは【減】と表示します。

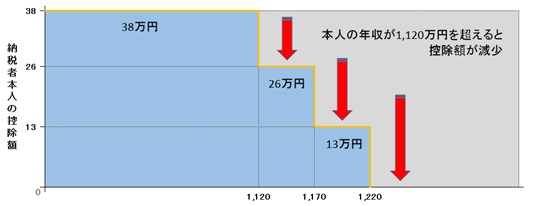

1. 配偶者控除の見直し【増】

配偶者の年収が103万円(所得38万円)以下であっても、納税者本人の年収が

1,220万円(所得1,000万円)を超える場合には、配偶者控除を受けることができ

なくなります。また、納税者本人の年収が1,220万円以下の場合でも、1,120万円

を超える場合には配偶者控除の金額が減額されます。

平成30年分以後の所得税について適用されます。

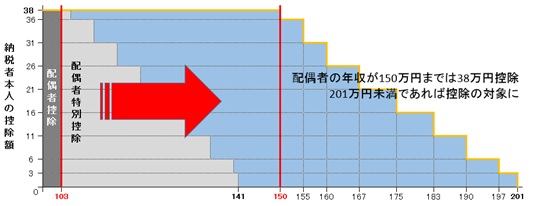

2. 配偶者特別控除の見直し【減】(一部【増】)

配偶者の年収が103万円超141万円未満の場合に適用されていた配偶者特別控

除ですが、適用範囲が年収103万円超201万円未満にまで拡大され、年収103万

円〜150万円までは配偶者控除同様38万円の所得控除が受けられるようになりま

す。(納税者本人の年収が1,120万円を超える場合には控除額が減額されます。)

配偶者控除同様、平成30年分以後の所得税について適用されます。

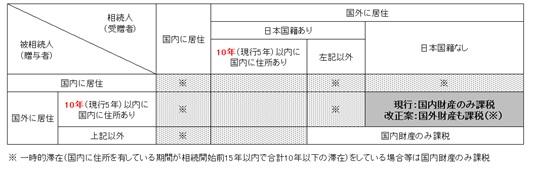

3. 相続税(贈与税)の納税義務者の範囲の見直し【増】

相続人と被相続人の双方が『5年超』国外に居住してから相続が開始した場合に

国外財産が課税対象から外される要件が『10年超』に見直されます。

また、日本の住所・国籍を有しない人が、相続開始前10年以内に国内に居住し

ていた被相続人から取得した国外財産が相続税の課税対象に加わります。

平成29年4月1日以後の相続(贈与)について適用されます。

4. 財産評価の適正化

(1) 広大地評価

広大地の評価について、現行の面積に比例的に減額する方法から、各土地の

個性に応じて形状・面積に基づき評価する方法に見直され、適用要件が明確化

されます。

平成30年1月1日以後に取得した財産の評価に適用されます。

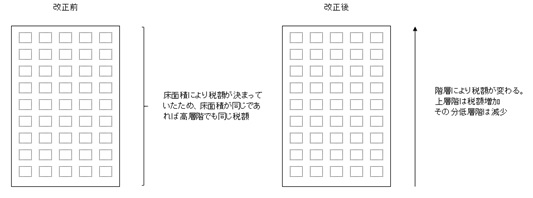

(2) タワーマンション【増】(低層階は【減】)

高さ60mを超える居住用建築物に係る固定資産税・都市計画税・不動産取

得税が、階層の違いによる取引価格の傾向を反映するために見直されます。補

正後の金額は、高層階ほど高くなり、50階建てのマンションの50階では約

5.91%増加します。

平成30年度から新たに課税される居住用超高層建築物につき適用されます。

(平成29年4月1日前に売買契約締結の場合を除く。)

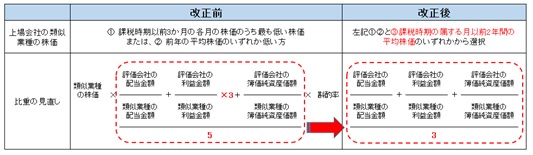

5. 自社株評価の見直し

(1) 類似業種比準方式【減】

類似業種の上場会社の株式について、現行に『課税時期の属する月以前2年

間の平均』が加わり、選択肢が1つ増えることとなります。

また、配当金額、利益金額、簿価純資産価額の比重割合が、現行の1:3:1

から1:1:1とされます。

(2) 会社規模の判定

評価会社の規模区分の金額等の基準について、大会社及び中会社の適用範囲

が総じて拡大されます。

上記(1)(2)は平成29年1月1日以後に取得した財産の評価に適用されます。

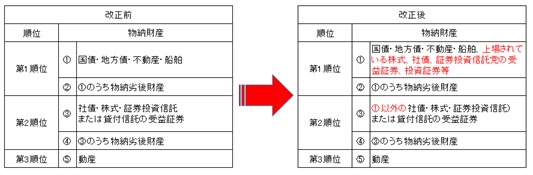

6. 相続税の物納財産の範囲・順位の変更

相続税の物納に充てることができる財産の順位について、上場している『株

式』『社債』『証券投資信託の受益証券』が不動産等と同じ第一順位となり、さ

らに『投資証券等』が第一順位に加えられます。

この改正により、『不動産のうち物納劣後財産に該当するもの』と『上場株

式等』の順位が逆転します。

7. 登録免許税【減】

土地の売買による所有権の移転登記等に関する登録免許税の税率の軽減措

置の適用期限が平成31年3月31日まで2年間延長され、住宅用家屋の所有

権の保存登記・移転登記・住宅取得資金の貸付け等に係る抵当権の設定登記に

対する登録免許税の税率の軽減措置の適用期限が平成32年3月31日まで3

年間延長されます。

以上、概要をご紹介させていただきました。

ご関心や疑問点がございましたら、お気軽に担当者までご連絡ください。