税 務

電子帳簿保存法改正について

税経管理第9部 部長 小島

平成28年度の税制改正により「電子計算機を使用して作成する国税関係帳簿書

類の保存方法の特例に関する法律施行規則」の一部が見直され、いわゆるスキャ

ナ保存制度の要件が改正されました。

スキャナ保存制度とは企業が外部から受取った領収書、請求書等や自社が発行

したこれらの書類の控えをスキャナで読み取り、画像データとして保存すること

により、元の書類を破棄することのできる制度です。

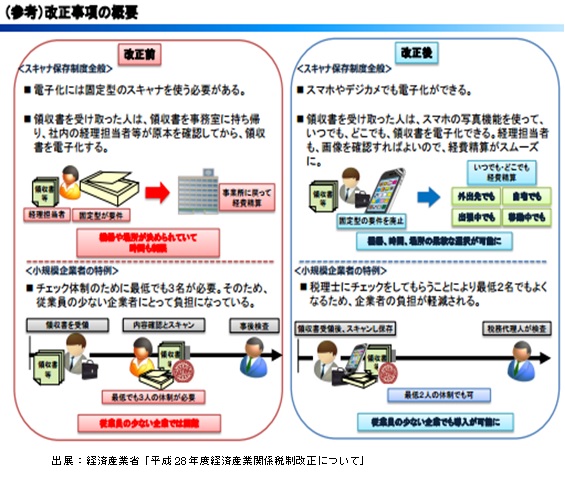

1改正の概要

(1)スキャナについて「『原稿台と一体型』に限る」要件の廃止

これまで、国税関係書類の読み取りを行うスキャナについては「原稿台と一体

型に限る」という要件がありましたが、この要件が廃止されました。

(2)領収書等の受領者が読み取る場合の要件を整備

領収書や請求書等について、その受領者や作成者が読み取る場合、受領後、そ

の者が署名の上、3日以内にタイムスタンプを付すことが要件とされました。また、

この場合で、読み取る国税関係書類の大きさがA4以下であるときは、大きさに関

する情報の保存が不要とされました。

この(1)・(2)の改正により例えば、受領した領収書を社外でもスマホで読み取る

ことができるようになりました。

※タイムスタンプとはタイムスタンプ事業者により発行される電子的な時刻証

明のことを言います。タイムスタンプは一般財団法人日本データ通信協会により

時刻認証業務を認定されたタイムスタンプサービス業者のものでなければなりま

せん。

(3)小規模企業者の特例を創設

保存義務者は、いわゆる適正事務処理要件(①相互けんせい、②定期的なチェ

ック、③再発防止策)に関して、事務手続きや規定を整備するとともに、これら

に基づいた事務処理を行う必要がありますが、保存義務者が小規模業者の場合で

②の定期的なチェックを税務代理人が行うときは①の相互けんせいの要件につい

ては不要となりました。

※①相互けんせいとは、明確な事務分掌の下に相互にけんせいが機能するような

事務処理の体制を言います。

※②定期的なチェックとは、事務処理の手続きにおいて最低限1年に1回以上チ

ェックを行う体制を言います。

2.電子帳簿保存法によるスキャナ保存対象書類

国税関係帳簿書類の電子保存は「帳簿」「計算、整理又は決算関係書類」「その

他の証憑類」に分類されてどのように保存できるかが定められていますので、ス

キャナ保存できない書類、できる書類があります。

(1)スキャナで保存できない書類