前のページへ

前のページへ

The Limit

of The Sky No.148 Page 2

次のページへ

The Limit

of The Sky No.148 Page 2

次のページへ

税 務

平成25年度税制改正大綱

税経管理第一部 課長 佐藤

平成25年1月24日に自民党・公明党による平成25年度税制改正大綱が発表されました。

今年の税制改正は、「アベノミックス」と呼ばれる経済政策に沿って経済再生策を税制面

で後押しするための企業減税・雇用拡大・所得増大などの「減税」案と、社会保障と税の一

体改革の財源確保のため等の「増税」案が入り混じるものとなっています。

これらは3月の国会で審議にかけられ、成立又は廃案となります。

これらの中から一般的に影響の大きいと思われるものについて、ご紹介していきます。

※おおむね「増税」となるものは増、「減税」又は納税者有利となるものは減と表示します。

【個人所得課税】

(1)所得税の最高税率の引上げ 増

| 改正内容 |

適用時期等 |

| 現行の税率に加え、課税所得4,000万円超について45%の税率を設ける |

平成27年分以後 |

(2)金融所得課税の一体化、日本版ISAの拡充 減

公社債等の課税方式を上場株式等と同様に申告分離課税に変更、そのうえ

で損益通算できる範囲を公社債等にまで拡大する |

平成28年1月1日

以後 |

毎月100万円までの非課税投資が出来る期間を平成26年1月から10年

間に拡充する(非課税期間は最長5年) |

平成26年1月1日

以後 |

(3)社会保険診療報酬の所得計算の特例制度の縮減 増

社会保険診療報酬の所得計算の特例の適用者から、その年の医業及び歯科

医業に係る収入金額が7,000万円を超える者を除外する

(現行:社保・国保報酬の収入金額が年間5,000万円以下)

(改正案:社保・国保収入+自費・その他収入が年間7,000万円以下) |

(個人)平成26年分

以後

(法人)平成25年4月1

日以後開始事業年度 |

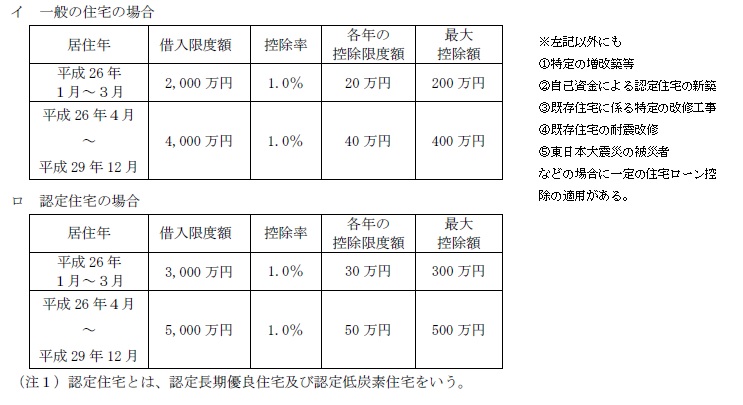

(4)住宅ローン控除の延長・拡大 減

各住宅ローン控除制度の適用期限を4年延長し、借入限度額・控除率・控

除限度額・最大控除額を拡大する(次項参照)

住民税・固定資産税・登録免許税についても一定の減税・減額措置 |

平成29年12月31

日まで延長

(一部異なる) |

【相続税・贈与税】

(1)相続税・贈与税の見直し 増 減

①相続税の基礎控除(4割減) 増

(現)5,000万円+1,000万円×法定相続人の数

(改)3,000万円+600万円×法定相続人の数

②相続税の税率構造 増 最大55%の税率など

③相続税未成年者控除・障害者控除の引上げ 減

年数当たり6万円を10万円に引上げる(特別障害者は20万円)

④暦年贈与に係る贈与税の税率構造 減

20歳以上の者への直系尊属からの贈与で税率構造を新設し、それ以外

の者の贈与税の税率構造を見直す

⑤相続時精算課税制度の適用要件の緩和 減

受贈者に20歳以上の孫を追加、贈与者の年齢60歳に引下げる |

平成27年1月1日

以後 |

(2)教育資金の一括贈与に係る贈与税の非課税措置 減

30歳未満の者の教育資金に充てるため直系尊属が金銭等を金融機関に

信託等した場合、受贈者1人につき1,500万円まで贈与税を非課税とする

※教育資金…文部科学大臣が定める一定の金銭

※教育資金非課税申告書(仮称)を税務署長に提出

※教育資金の支払に充当したことを証する書類を金融機関に提出 |

平成25年4月1日か

ら平成27年12月31

日まで |

(3)小規模宅地等に係る減額特例制度の緩和 減

①特定居住用宅地等の適用対象面積を330㎡に拡大する(現行240㎡)

②居住用宅地(330㎡)と事業用宅地(400㎡)について完全併用に適用

を拡大する。

現行:最大400㎡ ⇒ 改正後:最大330㎡+400㎡=730㎡

③二世帯住宅の場合の要件緩和

④老人ホーム入所の場合の要件緩和 |

平成27年1月1

日以後

平成26年1月1日

以後 |

(4)事業承継税制の見直し 減

①非上場株式等に係る相続税等の納税猶予制度の緩和

親族間承継要件の廃止、役員退任要件の緩和、役員給与支給打ち切り要

件の緩和、雇用確保要件の緩和、提出書類の簡略化など |

平成27年1月1

日以後 |

【法人課税】

(1)民間投資の喚起と雇用・所得の拡大 減

①生産等設備投資促進税制

国内設備投資を増加させた法人が新たに国内で取得した機械装置に

ついて、30%の特別償却又は3%の税額控除を認める |

平成25年4月1日

から平成27年3月

31日まで |

②所得拡大促進税制

給与等支給額を増加させた場合、当該支給増加額について10%の税

額控除を認める |

平成25年4月1日

から平成28年3月

31日まで |

③商業・サービス業等を営む中小企業者等の支援措置

中小企業等で経営改善に関する指導及び助言を受けたものが器具備

品(30万円以上)・建物付属設備(60万円以上)を取得した場合、30%の

特別償却又は7%の税額控除を認める |

平成25年4月1日

から平成27年3月

31日まで |

④研究開発税制の拡充

総額型の控除税額の上限を30%(現行20%)に引上げる |

2年間 |

⑤環境関連投資促進税制の拡充等

太陽光・風力発電設備の即時償却制度の適用期限を延長する

補助金等の交付を受けたものを除外する等の見直しを行う |

平成27年3月31日

まで2年延長 |

⑥雇用促進税制の拡充

雇用者の数が増加した場合の法人税額の特別控除について、控除限

度額を増加雇用者1人当たり40万円(現行20万円)に引き上げる |

- |

(2)中小企業対策 減

交際費等の損金不算入制度について、定額控除限度額を800万円(現行

600万円)に引上げる(800万円以下の交際費を全額損金算入可能とする) |

平成25年4月1日

から平成26年3月

31日まで |

【消費課税】

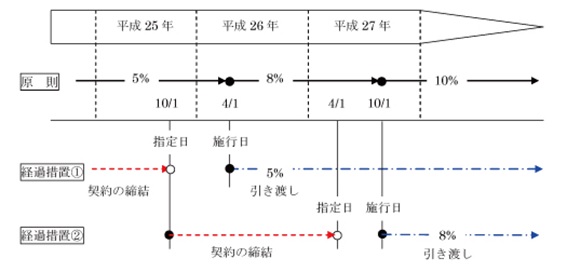

(1)改正消費税法 増 ※既に成立済みの法令です

①消費税率を5%から8%へ引上げる

②経過措置

平成25年10月1日(指定日)前に締結した工事の請負契約等に基づき、

平成26年4月1日以後に引渡しを行う場合には、現行税率(5%)とする |

平成26年4月1日

以後 |

③消費税率を8%から10%へ引上げる

④経過措置

平成25年10月1日から平成27年4月1日(指定日)の前日までに締結

され、平成27年10月1日以後に引渡しを行う場合には、改正前の税率の8%

を適用する |

平成27年10月1日

以後 |

(2)車体課税の見直し 減

| 自動車取得税を段階的に引き下げ、消費税10%の時点で廃止する |

- |

【その他】

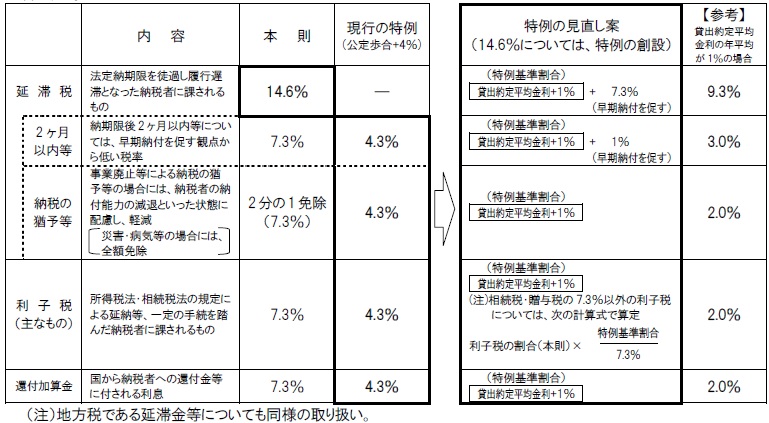

(1)延滞税等の見直し 減

| 延滞税・利子税・還付加算金の割合を引き下げる(次項参照) |

平成26年1月1日以後 |

(2)印紙税の非課税範囲の拡充 減

①印紙税の非課税範囲の拡充

金銭又は有価証券の受取書のうち記載された受取金額が5万円未満(現

行3万円未満)のものには、印紙税を課さない |

平成26年4月1

日以後 |

②印紙税の税率に係る特例措置の延長等

印紙税の税率の特例措置を5年間延長したうえ、平成26年4月1日以

後に作成される文書について、税率を引き下げる(下記参照) |

平成30年3月

31日まで5年延

長 |

以上、平成25年度税制改正大綱についてお伝えいたしました。

なお、上記改正については、ここに記載した以外に詳細な適用要件が設定されているものもあ

ります。適用の可否については、木村会計の担当者にお尋ねください。

前のページへ The Limit of The Sky No.148 Page 2 次のページへ