税 務

課税売上高が5億円超の事業者は要注意

税経管理第4部 部長 夏目

平成23年度税制改正法案の一部が、平成23年6月22日に成立しまし

た。注目すべき点として消費税の「95%ルール」が改正されました。

今回はその内容をご説明します。

1.95%ルール

消費税の税額計算の基本は、下記の通りとなります。

預り消費税額 - 支払消費税額(*) = 納付する消費税額

(*)控除できる支払消費税額・・・(1)+(2)

(1)課税売上にのみ要する課税仕入れの税額の全額

(2)共通用に要する課税仕入れの税額 × 課税売上割合

したがって、課税売上割合が100%でないかぎり、仕入税額の全額を控

除することは難しくなります。しかし、事業者の事務負担への配慮等として

95%ルールがすべての事業者に導入されていました。

課税売上割合が95%以上の事業者は、仕入税額を全額控除することを認

めましょうという内容です。

2.改正内容

今回、この95%ルールはその課税期間の課税売上高が5億円以下の事業

者のみに適用することとし、課税売上高が5億円を超える事業者には消費税

本来の税額計算を適用することとなりました。

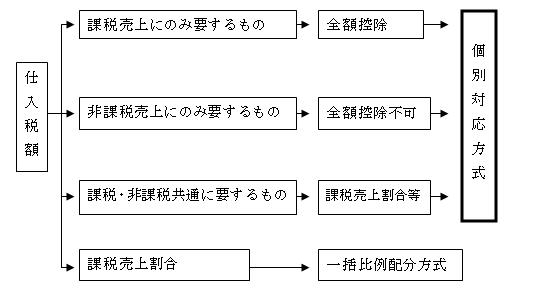

したがって、課税売上高が5億円を超える事業者は、仕入税額控除につい

ては「個別対応方式」又は「一括比例配分方式」のいずれかの方式により計

算することになります。

この改正は、平成24年4月1日以後に開始する課税期間から適用します。

<チェックポイント>

課税売上高が5億円を超える事業者は、税負担が増加する可能性があります。

3.実務対応(課税売上高が5億円を超える事業者)

従来、税抜方式で会計処理していた事業者は、仮払消費税と仮受消費税を

それぞれ計上し、決算の時に相殺処理して未払消費税を計上するという単純

な処理で対応してきました。

今後は、平成24年4月1日以降開始する課税期間からすべての課税仕入

れを会計処理の段階において、①課税売上にのみ要するもの、②非課税売上

にのみ要するもの、③課税・非課税に共通して要するものに区分しておく必

要があります。

さらに区分したうえで、「個別対応方式」と「一括比例配分方式」の有利

選択を決めなければなりません。

<チェックポイント>

個別対応方式を適用するためには、上記の区分をしておく必要があります。

区分しない場合は、一括比例配分方式で計算することになりますが、この方

式を採用した場合は、2年間の継続適用が要求されます。

現在は会計ソフトが普及していますので、区分処理はパソコンで処理でき

ます。しかし「何が」課税売上にのみ要する課税仕入れに該当するのかとい

う疑問がでてきます。専門知識が必要な部分となりますので、様々な疑問や

質問等がありましたら、各担当者にご相談ください。