前のページへ

前のページへ

The Sky's The Limit No.135 Page 4

次のページへ

The Sky's The Limit No.135 Page 4

次のページへ

経 営

-財務管理(短期の利益計画について)-

税経管理第1部 部長 宇野澤

利益計画は、企業が必要とする利益をいかに獲得するかということを課題として

いますが、その手順としては、①目標利益の決定、②目標利益を達成するための収

益、費用、資本の決定、③そのための手段の決定、というプロセスとなります。

[Ⅰ]直接原価計算による損益計算、次に[Ⅱ]利益計画の重要な技法である損益分岐

点分析、そして[Ⅲ]CVP(cost-volume-profit)を活用した利益計画(目標利益が

決まった場合の目標達成売上高の決定の仕方)について述べます。

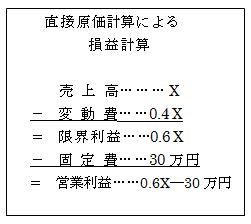

[Ⅰ]直接原価計算による損益計算

費用を売上高に対する関係で分類(変動費・固定費)し、売上高から段階的に差

し引く形で損益計算を行うと以下のようになります。

この計算方法を直接原価計算による損益計算といいます。

|

まず、売上高から変動費を引いて限界利益

を算出する。変動費は売上高に比例する費用

なので売上高をXとすると、Xに関する関係式

で表されます。例えば、変動費が売上高の4割

で発生するとすれば変動費は0.4X、限界利益

は0.6Xとなります。この時、0.4を変動費率

(変動費の売上高に対する割合)といい、0.6

を限界利益率(限界利益の売上高に対する割合)

といいます。 |

次に、この限界利益から固定費を引いて営業利益を出します。もし、この企業の

固定費合計が、30万円だとすると、営業利益は、0.6X-30万円と表わされます。

この損益計算方法によれば、売上高をXとした時、費用は、0.4X+30万円、利益

は、0.6X-30万円と直線的に予測でき、短期利益計画に役立つ情報(CVP情報)を

簡単に得ることができます。

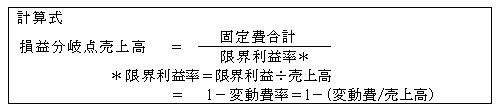

[Ⅱ]損益分岐点分析(BEP分析)

損益分岐点(Break-Even-Point)とは、収益と費用が均衡する点、すなわち利益も

損失も出ない売上高を指します。このような損益分岐点をめぐる分析は、短期利益計

画において、まず"いくら以上商品を売り上げれば利益が出るのか"を概算するために

有用です。また、損益分岐点の位置がどこにあるかは企業の収益構造を検討する上で

重要となります。

前述の会社の例で損益分岐点における売上高を計算すると、以下のようになります。

営業利益0.6X-30万円=0 ∴X=50万円

よって、この会社では、50万円以上売り上げれば利益が出ることがわかります。

[Ⅲ]目標利益達成売上高の計算

目標利益額が明示された場合の目標利益達成売上高の決定は、営業利益を求める算

式に目標利益額を当てはめて、Xを解けば目標利益達成売上高が求められます。

変動費率40%・(限界利益率60%)・固定費30万円の会社の例で、今目標利益が12

万円とすれば、この目標を達成する売上高は、以下のように算出されます。

0.6X-30万円=12万円 ∴Ⅹ=70万円 検算すると、売上高70万円の時に費用は、

変動費70万円×0.4+固定費30万円=58万円。よって目標利益の12万円が達成されるの

です。

この場合も①と同様、営業利益を表わす式を解くことによって目標利益率達成売上

高を求めることができます。

前述と同じ会社の例で、今、目標売上高利益率を10%とした場合、この目標を達成

する売上高は、営業利益0.6X-30万円=0.1X ∴X=60万円

検算すると売上高60万円の時に費用は、変動費60万円×0.4+固定費30万円=54万円。

よって利益6万円 利益率は 6÷60=10%となり目標利益率が達成されます。

よって、目標売上高利益率10%を達成する売上高は、60万円となります。

一般的に、目標利益は、資本利益率で与えられる場合が多い。この場合には、営業

利益=目標資本利益率×総資本という式を解けば良いことになります。もし、目標資

本利益率を10%としてこれまでの例でいえば、0.6X-30万円=0.1(0.3X+70万円)

のXを解けば約65万円という目標資本利益率達成売上高が計算されます。

以上 短期の利益計画について述べました。

前のページへ The Sky's The Limit No.135 Page 4 次のページへ