税 務

消費税制の改正

税経管理第8部 部長 大川

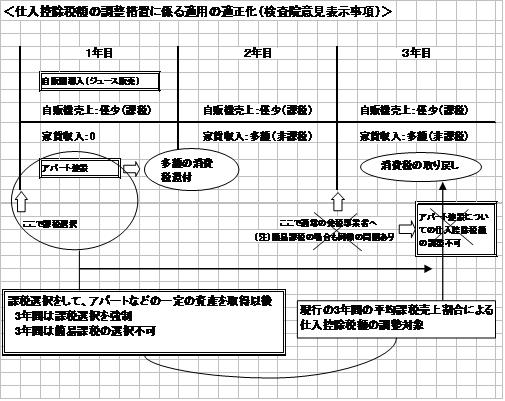

1 消費税の仕入控除税額の調整措置に係る適用の適正化

消費税の課税を適正化するために、調整対象固定資産の取得に係る仕入

控除税額が過大であった場合、減額調整する措置の対象となるよう、次の

見直しが行われます。これは、以前から、アパートなどを建設した非課税

事業者が、課税事業者になることで、建物の建設資金に係る仕入税額の還

付を受けようとする手法で、目に余る事例が多く出てきたことで問題視さ

れるようになり、今回の改正となったものです。

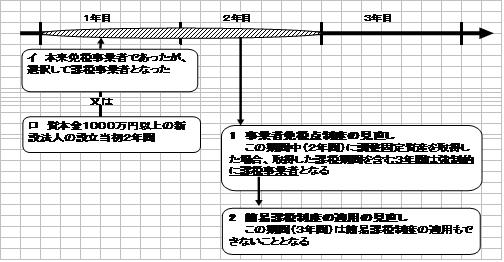

2 事業者免税点制度の見直し

次の期間(簡易課税制度の適用を受ける課税期間を除きます。)中に、調

整対象固定資産を取得した場合には、その取得があった課税期間を含む3年

間は、引き続き事業者免税点制度が適用できないこととされます。

(1)課税事業者を選択することにより、事業者免税点制度の適用を受け

ないこととした事業者の当該選択の強制適用期間(2年間)

(2)資本金1,000万円以上の新設法人につき、事業者免税点制度を

適用しないこととされる設立当初の期間(2年間)

(注1) 上記の改正は、(1)に該当する場合には平成22年4月1日以

後に課税事業者選択届出書を提出した事業者であれば、同日以後

開始する課税期間から適用し、(2)に該当する場合には同日以後

設立された方人為ついて適用されます。

(注2) 調整対象固定資産とは、棚卸資産以外の資産で100万円(税

抜き)以上のものをいいます。

3 簡易課税制度の見直し

2により、引き続き事業者免税点制度を適用しないこととされた課税期

間については、簡易課税制度の適用も受けられないこととなります。これ

で、今まで認められてきたアパートなどを建設した非課税業者が、課税事

業者になることで、その建設資金にかかる仕入税額の還付を受けようとす

る手法が認められなくなります。