税 務

平成21年度税制改正の概要

税経管理第1部 主任 角田 伸一

≪ 概 要 ≫

世界的な金融不安に伴う国内経済の不振から国民生活を守り、今年度よ

り3年間のうちに景気回復を最優先する観点から、国内内需の刺激および

減税措置を中心に税制改正が検討されました。ただし税制改正大綱には、

将来的な財源確保のための消費税を含む税制抜本改正を経済状況の好転後

速やかに実施し、財政構造を確立するとの記載があり、今後の動向にも目

を離せない状況であると言えるでしょう。

≪ 主な改正項目 ≫

【1】住宅・土地税制

(1)住宅関係

① 住宅借入金等特別税額控除の拡充 (25年居住まで)

② 長期優良住宅新築等の特別控除制度の創設 (23年居住まで)

③ 既存住宅に係る特定改修工事の特別控除の創設 (22年居住まで)

④ 特定の増改築等に係る住宅借入金等の特別控除 (25年居住まで)

⑤ 既存住宅の耐震改修等の特別控除 (25年居住まで)

⑥ 個人住民税における住宅借入金等特別税額控除制度の創設

住宅投資の活性化の起爆剤とするための、過去最高水準の減税がおりこ

まれました。また、借入金がなくても控除対象になる制度や、有利、不利

等の選択適用になる制度等もあり従前よりも少し複雑になっていますので、

予定のある方は、事前に各担当者までお知らせください。

従前の制度との比較表を次頁に掲載しましたので参考にしてください。

(2)土地関係

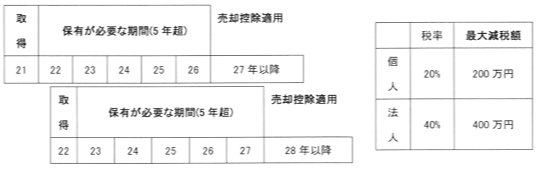

①21年22年取得土地等の長期譲渡所得の1,000万円特別控除の創設

下図のように法人・個人が21年及び22年中に取得した土地等を5年

超保有し譲渡した場合は、1,000万円の特別控除が受けられます。

②21年22年取得土地等の10年以内譲渡をした場合の課税の特例の創設

事業者が2年間に国内の土地等を取得し、取得の日の終了事業年度末

日以後10年以内は、他の土地等譲渡益の軽減・繰延が受けられます。

21年に土地等を取得した場合 他の土地等譲渡益の80%を限度

22年に土地等を取得した場合 他の土地等譲渡益の60%を限度

として、新たに取得した土地等を引き続き事業の用に供する場合は、

大幅な軽減措置、また、転売等する場合は納税の先送りになります。

(注意) ・取得した事業年度内に特例を受ける旨の届け出書が必要

・土地等が棚卸資産である場合は、適用除外(不動産業者等)

・個人事業者の所有する土地等が事業用資産でない場合は、適用除外

③法人の土地譲渡益に対する追加課税制度の適用停止措置の5年延長

など土地需要を喚起し、土地の流動化と有効活用を強力に推進する観点

から、改正されました。

【2】 中小企業税制

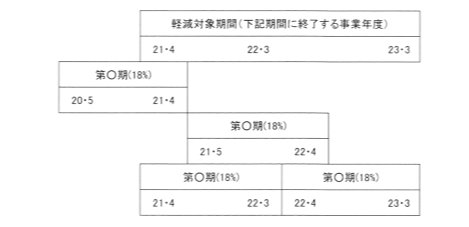

①中小企業の軽減税率を22%から18%へ2年間の時限的引き下げ

中小法人等(資本金1億以下)の所得金額のうち年800万円以下の金額に

対する法人税の軽減税率が上記18%へ引き下がります。(以下参照)

図のように21年4月決算6月申告からの適用(2期のみ)になり法人所

得800万円超の場合法人税で年32万円、法人地方税と合算では37万円

余りの減税になります。

②中小法人欠損金の繰戻し還付制度の復活(平成4年に停止した制度)

21年2月1日以後終了事業年度において発生した欠損金より適用

(計算式) 前期法人税額×(今期欠損金額/前期所得金額)=還付請求額

③中小企業等基盤強化税制の適用期限の2年延長

経済の基盤である中小企業への大胆な支援措置からの改正です。

【3】 相続税制

①経営承継相続人取得の非上場株式等に係る相続税納税猶予制度の創設

経済産業大臣の認定を受ける一定非上場会社の発行済議決権株式総数

の3分の2までの部分に係る課税価格の80%が納税猶予されます。

【例】相続財産 自社株式1億円、その他の財産2億円 計3億円

法定相続人 配偶者なし、子2人で下記のように分割した場合。

A(経営承継人)取得財産 自社株式1億円、その他財産5千万円

B(相続人) 取得財産 その他の財産1億5千万円

但し猶予制度であり、承継人が亡くなるまで自社株を保有し続けた場合は

免除されますが、5年内に承継人が代表者でなくなるなどの経済産業大臣

認定取消事由に該当になれば全額納付になりますので、注意が必要です。

(適用時期) 20年10月1日からの相続

(経過措置) 20年10月~21年3月相続の相続税申告期限の延長

②非上場株式等に係る贈与税の納税猶予制度の創設

上記相続税猶予制度の要件に該当する株式の贈与価格の全額納税猶予

贈与者死亡時に贈与時の時価で相続財産として相続税の計算をする。

(死亡時に上記相続税の納税猶予制度の適用は可能)

③農地等に係る相続税の納税猶予制度の見直し

【4】 金融・証券税制

①上場株式等の配当所得及び譲渡所得等に対する税率の特例の見直し

(適用時期) 21年1月~23年12月の3年間

(軽減税率) 所得税7%、住民税3% 計10%

②上場株式等の配当等に係る源泉徴収税率等の特例の延長

(適用時期) 国内居住者等 21年1月~22年12月の2年間

非居住者、内国・外国法人 現行21年3月を23年12月

(軽減税率) 所得税7%、住民税3% 計10%

③源泉徴収選択口座における源泉徴収税率の特例の延長

(適用時期) 21年1月~22年12月の2年間

(軽減税率) 所得税7%、住民税3% 計10%

④確定拠出年金制度

企業型確定拠出年金に導入される個人拠出金の掛金を全額所得控除

確定拠出年金の拠出限度額の引き上げ

(企業型) (現行) (改正案)

他の企業年金がない場合 月額 46千円 月額 51千円

他の企業年金がある場合 月額 23千円 月額 25.5千円

(個人型)

企業年金がない場合 月額 18千円 月額 23千円

⑤少額の上場株式等投資のための非課税措置の創設 (22年度創設予定)

非課税口座に、各年ごとに100万円までの取得した上場株式(施行から

5年以内取得)に係る配当所得及び譲渡所得(口座開設より10年以内)を

非課税とする案です。検討が進められています。

【5】 登録免許税・印紙税・不動産取得税

①住宅用家屋の所有権の保存・移転登記等の登録免許税の軽減 2年延長

②土地の売買による所有権移転登記等の登録免許税の引上げ 2年延期

③不動産譲渡に関する契約書の印紙税軽減措置の2年延長

④住宅及び住宅用土地に係る不動産取得税軽減措置 4%⇒3% 3年延長

⑤商業地等に係る不動産取得税軽減措置 4%⇒3% 3年延長

【6】 その他

①生活対策として支給が決定された定額給付金は、非課税扱いとする

②電子証明書を有して個人電子申告を行った場合の5,000円特別控除

制度の2年延長(1回のみ)

③環境対策として、自動車重量税の免除・75%軽減・50%軽減措置

(24年4月までの新規と、継続検査等の最初の1回が対象)

④農地制度の見直しに伴う各種特別控除や登録免許税の見直し

⑤減価償却の即時償却、特別償却、割増償却等の見直し

⑥棚卸資産の評価方法から、後入先出法及び単純平均法を除外

以上が平成21年度税制改正の主な内容ですが、前年以前の改正に伴う注

意点等もありますので、幾つか紹介します。

≪ 前年以前の改正・検討事項等 ≫

①減価償却関係

・ 耐用年数の見直し 機械装置を中心に既存の資産も改定

(20年4月1日開始事業年度から)

②中小企業税制関係

・取得額30万円未満の少額減価償却資産の一括損金算入(22年3月末)

・交際費の損金算入の特例(400万円まで90%損金算入)の延長

③地方税関係

・法人事業税の税率の改正と地方法人特別税の創設

(20年10月1日開始事業年度から)

④その他

・住宅取得資金に係る相続時精算課税制度の特例(2年延長)

・上場株式等の譲渡損失と、配当所得との損益通算が可能(21年から)

⑤次年度以降の改正予定(参考)

・生命保険料控除制度の見直し(24年改正予定)

介護・医療保険料控除の創設 別枠4万円

一般、個人年金保険料控除限度額の減額 5万円⇒4万円へ

⑥3月末で期限切れの租税特別措置(3月末までに改正法案が不成立の場合)

・土地売買の所有権移転登記に係る登録免許税税率の軽減措置

・特定の不動産登記に係る登録免許税税率の軽減措置

・不動産譲渡に関する契約等に係る印紙税軽減措置

・不動産取得税の特例措置

・個人電子申告の所得税特別控除制度 など

昨年ガソリン税暫定税率の期限切れのような大きな混乱を招く措置はありま

せんが、注意が必要です。

以上、平成21年度税制改正(正式決定は今後)より主なものを掲載しました

が、詳細等につきましては、財務省ホームページなどに掲載されています。また

不明点や質問等は、遠慮なく各担当者へお尋ねください。

平成21年度税制改正 まとめ

世界的な金融不安に伴う国内経済の不振から国民生活を守り、今年度より3年

間のうちに景気回復を最優先する観点から、国内内需の刺激および

減税措置を中心に税制改正が検討された。(相続税の遺産取得課税方式は見送り)

ただし将来的な基礎年金国庫負担割合の増加や、少子化対策等の財源確保のため

消費税を含む税制抜本改革を経済状況の好転後速やかに実施し、財政構造を確立

するとの記載もあり、今後の動向にも気をつけたい。

平成21年度税制改正の主な内容

平成21年1月23日 閣議決定 税制改正の要網より