会 計

『中小企業における税効果会計の導入』

税経管理第7部 部長 松村 恭男

税効果会計の適用について、金融商品取引法の適用を受ける公開会社と会社法上の大会

社(資本金5億円以上または負債総額200億円以上の会社)は、強制適用とされています。

それ以外の会社については、税効果会計を強制する明確な規定がないことから、任意適用

とされています。

しかし、税効果会計が任意適用とされている中小企業においても、銀行に借入がある場合、

銀行の査定上、税効果会計を適用していると有利な面があると言われています。

では、お客様には馴染みが薄いこの「税効果会計」とはどのような会計手続なのでしょうか。

1.税効果会計とは

「税効果会計」とは、税引前当期純利益と「法人税、住民税及び事業税」を合理的に対

応させることを目的とする会計上の手続きをいいます。

企業会計上の収益または費用と、課税所得計算上の益金または損金の認識時点の相違

等がある場合に、それらの相違に係る「法人税、住民税及び事業税」の額を適切に期間配

分します。

会計上は費用として計上しても、税法上では限度額が設けられているなどの理由で損金とし

て計上できず(損金不算入といいます)、しかも将来において認容される(いったん損金不算入

とされた金額が、次期以降の損金として認められる)といった場合は、会計上の利益と課税所

得とが一致しません。

「未払事業税」や、「引当金及び減価償却費の繰入限度超過額」などは、会計上と税法上と

で収益・費用の損益認識時期が異なります。そのために、会計上の収益・費用と税法上の益

金・損金の認識に「タイミングのずれ」が生じて、会計上の税引前当期純利益と税法上の課税

所得とが一致しないことになるのです。

この認識の「タイミングのずれ」から生じる会計上の収益・費用と税法上の益金・損金の差異

を、「一時差異」といいます。

例えば、会計上の損益による税引前当期純利益が黒字なのに、税法上の損益による「法人

税、住民税及び事業税」の額が税引前当期純利益を上回り、税引後当期純利益が赤字となる

場合もあり得るのです。(会計上の税引前当期純利益(=収益−費用)<課税所得(=益金−

損金)となる場合)

以上のような会計上と税法上の損益認識の差異(一時差異)を、「税効果会計」を適用するこ

とにより、税引前当期純利益と「法人税、住民税及び事業税」とを合理的に対応させることがで

きます。具体的には、この「一時差異」に対して法定実効税率を乗じた額を「法人税等調整額」

として「法人税、住民税及び事業税」から控除し、合理的に対応させます。

なお、会計上の損益と税法上の損益との差異のうち、交際費や受取配当金のように税務上、

永久に損金、益金として認められない差異(これを永久差異といいます)があります。

永久差異については、そもそも期間配分による税引前当期純利益と「法人税、住民税及び

事業税」との対応が不可能のため、税効果会計の適用対象外です。

2.繰延税金資産と繰延税金負債

一時差異は、貸借対照表にも影響を与えます。将来の「法人税、住民税及び事業税」の額を

減少させる差異(これを将来減算一時差異といいます)については繰延税金資産として資産の

部に計上され、将来の「法人税、住民税及び事業税」の額を増加させる差異(これを将来加算

一時差異といいます)については繰延税金負債として負債の部に計上されます。

なお、貸借対照表に計上される金額は、いずれも法定実効税率を乗じた金額です。計上さ

れた繰延税金資産、繰延税金負債は、税法上の損金、益金として認容される将来時点で取崩

しされます。

3.会計上と税法上の損益認識時期の違いの原因

企業会計の目的が、主に投資家への情報提供であるのに対して、税法の目的は、公平な税

負担や課税の実現であり、それぞれの目的とする視点が異なる点に根本的な違いがあります。

特に税法に関しては、会計ビッグバンをはじめとする社会経済情勢の急激な変化の中で、税

の公平性を確保するための税制改正が頻繁に実施されています。

このような状況の下、両者の差異を対応させる「税効果会計」の重要性が飛躍的に高まって

おり、正しい理解と適切な運用が求められているといえます。

4.税効果会計の問題点

一般に、収益力の低い企業が多額の繰延税金資産を計上するのは、健全な会計処理とはい

えません。損金計上の認められる将来時点では、繰延税金資産が減少し、同額だけ当期純利

益が減少しますが、将来それに見合う税引前当期純利益が確保できない場合には、税引後当

期純利益が赤字となってしまうためです。

このように、収益力が低く、課税所得が少ないと判断される場合には、「法人税、住民税及び

事業税」の額を減少させる効果が期待できません。つまり、税金を前払いする能力に乏しいと

判断されるのです。

したがって、「税効果会計」における繰延税金資産計上にあたっては、一時差異の解消する

と見込まれる将来時点において、課税所得が十分確保されることを大前提にしています。

逆に言えば、将来の課税所得の範囲において回収できる一時差異についてのみ、繰延税金

資産を計上することができます。

このため、「繰延税金資産の回収可能性」を、将来の課税所得の見積りに用いる事業計画の

内容や一時差異解消のスケジュールによって判断し、その結果によっては、「繰延税金資産」

の計上額が変動することになります。

5.具体例

繰延税金資産の計上(将来減算一時差異):賞与引当金3,000を計上したケース。

(税法上、賞与引当金は賞与支払時に損金と認められるため、引当分は全額有税です。)

【前提】

税引前当期純利益は10,000

「法人税、住民税及び事業税」の法定実効税率は40%

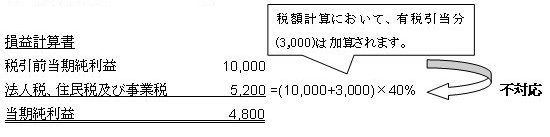

(1) 「税効果会計」を摘要しない場合

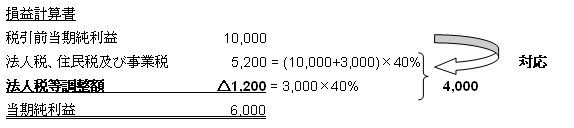

(2) 「税効果会計」を適用する場合

「法人税、住民税及び事業税」5,200のうち1,200(賞与引当金3,000に法定実効税率40%を

乗じた額)は、「税金の前払い」に相当し、将来の「法人税、住民税及び事業税」の計算上減額

されることになるため、「繰延税金資産」を計上するとともに当期の「法人税、住民税及び事業

税」の額を減額します。(下記図参照)

この結果、税引前当期純利益と負担税額の割合(40%)が実効税率に等しくなります。

ここで注意したいのは、会計上は、「法人税、住民税及び事業税」が1,200減額され、当期純

利益が1,200増加しますが、実際には税金が減るわけではなくて、1,200部分も税金として支払

うことには違いありません。

「税効果会計」はあくまで「会計上の手続き」であって、税額計算自体には影響を与えないと

いうことなのです。

<仕訳>

(借方)繰延税金資産(B/S) 1,200 (貸方)法人税等調整額(P/L) 1,200

『参考文献』

あずさ監査法人『企業会計講座』、フリー百科事典『ウィキペディア(Wikipedia)』