税 務

修繕費と資本的支出

税経管理第6部 部長 伊藤 敬一

事業活動をする上での必要経費の1つに、「修理代」があります。一概に修

理代といっても、その内容により、全額が支出した年度の費用とされる「修

繕費」と、一旦資産に計上しなければならない「資本的支出」に区分されま

すので注意が必要です。

税法では、この判断をする場合に、いろいろな基準が設けられています。

1 修繕費

修繕費とは、固定資産の修理、改良等のために支出した金額のうち、その

固定資産の通常の維持管理費用、あるいは災害等に対する原状回復費用等を

いいます。具体的には、以下のようなものがあります。

(1) 建物の塗装を塗り直す費用、建物の損壊部分の補修に要した費用

(2) 建物の移築に要した費用、機械装置の移設に要した費用

(3) 地盤沈下した土地の土盛り費用、海水等の浸食を防止するための建物等

に対する床上げ、移設に要した費用

(4) 土地の水はけを良くするための砂利、砕石敷設費用

2 資本的支出

資本的支出とは、固定資産の使用可能期間を延長させたり、固定資産の価

値を高めたりするための支出をいいます。具体的には、以下のようなものが

あります。

(1) 建物の避難階段等、物理的に付加した部分にかかる費用

(2) 用途変更のための模様替えのように改装、改造に要した費用

(3) 機械の部品を取り替えることにより品質、性能をアップさせる費用

<計算式>

・使用可能期間を延長させる部分の金額

支出金額×(支出後の使用可能期間-支出前の残存使用可能期間)

÷支出後の使用可能期間

・価値を増加させる部分の金額

支出後の資産の価額(時価)

-通常の維持管理をしていた場合の資産の価額(時価)

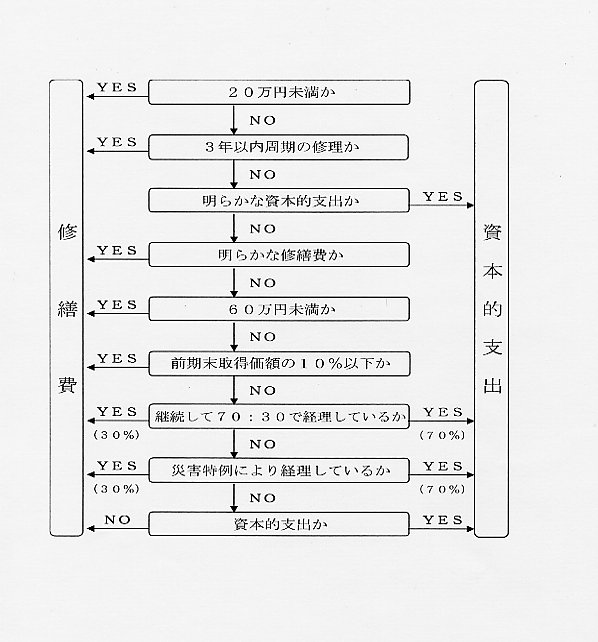

3 形式基準による判定

1,2のように、その判定においては、具体例が示されています。しかし、

これらはあくまで例示にすぎず、実務では判断に迷うケースが多々あります。

そこで次のような判断基準が設けられています。

※「継続して70:30で経理しているか」

その区分が明らかでない場合に、修理に要した金額の30%と修理をし

た固定資産の前期末取得価額の10%とのいずれか少ない金額を修繕費と

し、残額を資本的支出としている場合

※「災害特例により経理しているか」

被災資産について支出した費用のうち、その区分が明らかでない場合に、

その支出した費用の30%を修繕費とし、残額を資本的支出としている場

合