相続時精算課税制度

「相続時精算課税制度の利用が増えているようです!

平成15 年、高齢化に伴う資産の早期移転と経済活性化を目的として創設された同制度ですが、令和6年の税制改正で年間110万円の基礎控除が新設され、より使いやすい制度へと移行しました。

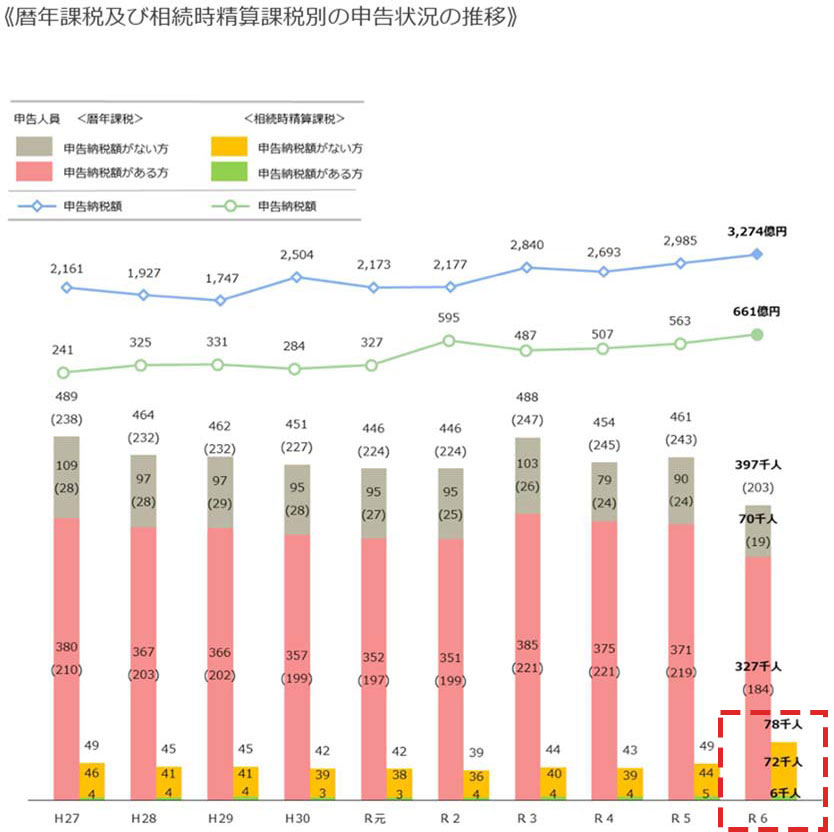

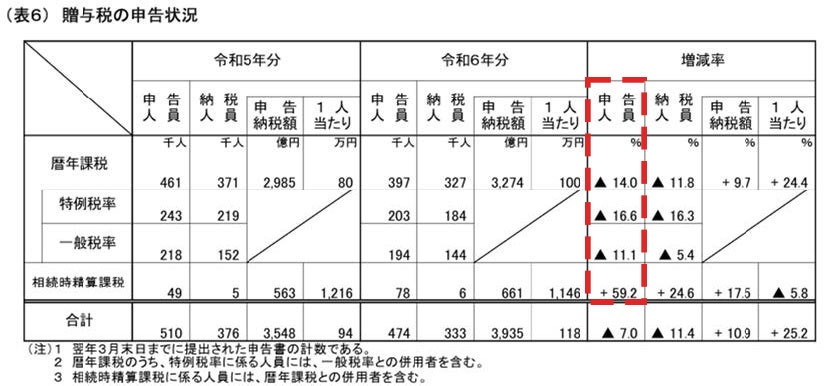

国税庁発表の申告状況で申告人員を確認すると暦年課税△14.0%の減少に対し、相続時精算課税は+59.2%の大幅増加となっております。

令和7 年分は申告期限を迎えたばかりなので発表はまだ先になるかと思いますが、申告実務に携わる一員としての感覚では相続時精算課税を選択する方(検討する方を含む)は増加していると感じています。

暦年課税は生前贈与加算が7 年に延長された影響で、高齢の方から推定相続人への贈与は判断が難しくなってきています。その点、相続時精算課税制度は前述の基礎控除110 万円が創設(暦年課税の基層控除との併用可能!)されたうえ、特定贈与者への加算が110 万円の基礎控除額を控除した残額でよいなどメリットが多くなってきています。

もちろん、一度相続時精算課税を選択してしまうとその組み合わせでは一生涯解除ができない(暦年課税はできない)という注意点は創設当初から変わっていません。

推定相続人でないお孫さんへの 贈与などは暦年贈与の方が使い勝手 がいいですが、お子様への贈与には 相続時精算課税の選択も十分な理解 のうえで選択を検討してみてはいか がでしょうか。

年々複雑になっていく感はありますが、よく理解して対応していけば節税効果は大きいです。

気になる方はお気軽に担当者までお尋ねください。