税 務

「特別寄与料」制度について

1.概 要

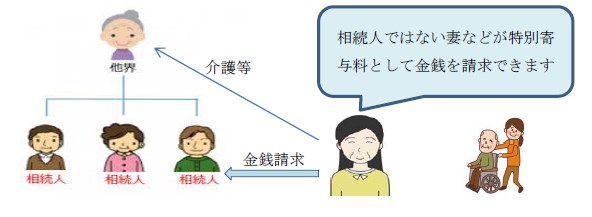

「特別寄与料」制度とは、相続法改正に際して、相続人以外の親族が無償で被相続人(亡くなった人)に対する療養看護等の特別の寄与を行った場合には、一定の要件の下で相続人に対して金銭の請求(特別寄与料)をすることが出来るという制度です。

例えば、長男の嫁が、同居している義父母の介護のために力を尽くした後に義父母が死亡したような場合です。義父母が死亡したときには長男の嫁は相続人となりません。長男が生きていれば長男が義父母の遺産を相続することによる恩恵を受けることができますが、すでに長男が死亡している場合には、長男が遺産を相続することによる恩恵も受けることができません。

一方、義父母の長男以外の子供達は、義父母の介護など、面倒を何もしてこなかったとしても子である以上、義父母の遺産を相続することが出来ます。

これまでも相続人の間の公平を図るために「寄与分」として請求することはできましたが、これは相続人のみに認められた権利でしたので、これでは不公平ではないかということが指摘されていました。

そこで今回、特別寄与料を請求できることで、介護などの貢献をした人にも報いることができ、実質的な公平を図ることができるようになりました。

「特別寄与料」制度とは、相続法改正に際して、相続人以外の親族が無償で被相続人(亡くなった人)に対する療養看護等の特別の寄与を行った場合には、一定の要件の下で相続人に対して金銭の請求(特別寄与料)をすることが出来るという制度です。

例えば、長男の嫁が、同居している義父母の介護のために力を尽くした後に義父母が死亡したような場合です。義父母が死亡したときには長男の嫁は相続人となりません。長男が生きていれば長男が義父母の遺産を相続することによる恩恵を受けることができますが、すでに長男が死亡している場合には、長男が遺産を相続することによる恩恵も受けることができません。

一方、義父母の長男以外の子供達は、義父母の介護など、面倒を何もしてこなかったとしても子である以上、義父母の遺産を相続することが出来ます。

これまでも相続人の間の公平を図るために「寄与分」として請求することはできましたが、これは相続人のみに認められた権利でしたので、これでは不公平ではないかということが指摘されていました。

そこで今回、特別寄与料を請求できることで、介護などの貢献をした人にも報いることができ、実質的な公平を図ることができるようになりました。

2.特別寄与の要件

特別寄与料を請求できる特別寄与者は、以下の要件をすべて満たしている必要があります。

特別寄与料を請求できる特別寄与者は、以下の要件をすべて満たしている必要があります。

①被相続人(亡くなった人)の相続人以外の親族であること。

※親族とは6親等以内の血族、配偶者、3親等内の姻族をいいます。

(親族以外の者や内縁の妻は特別の寄与があったとしても対象になりません。)

※親族とは6親等以内の血族、配偶者、3親等内の姻族をいいます。

(親族以外の者や内縁の妻は特別の寄与があったとしても対象になりません。)

②無償で療養看護その他の労務の提供をしたこと。

(寄与分については無償でなくてもよいのですが、特別寄与については労務の提供が無償である場合にのみ認められています。)

(寄与分については無償でなくてもよいのですが、特別寄与については労務の提供が無償である場合にのみ認められています。)

③労務の提供によって被相続人(亡くなった人)の財産が維持又は増加したこと。

(例えば、療養看護等の場合、親族内でだれも対応できなければヘルパーを雇う必要が出てきますが、無償で親族が対応している場合にはヘルパーを雇わなくても済んだことにより、財産を維持したとされます。)

(例えば、療養看護等の場合、親族内でだれも対応できなければヘルパーを雇う必要が出てきますが、無償で親族が対応している場合にはヘルパーを雇わなくても済んだことにより、財産を維持したとされます。)

3.税務上の取り扱い

①特別寄与者

特別寄与料相当額を被相続人から遺贈により取得したものとみなして相続税が課税されます。(遺贈となりますので、相続人以外が財産を相続したとして、相続税が2割加算になります。)

特別寄与料相当額を被相続人から遺贈により取得したものとみなして相続税が課税されます。(遺贈となりますので、相続人以外が財産を相続したとして、相続税が2割加算になります。)

②特別寄与料を支払った相続人

支払うべき特別寄与料の額を各相続人の課税価格から控除します。また相続税の申告期限までに特別寄与の額が確定しない場合には、その確定後4か月以内に限り更生の請求をすることができます。

支払うべき特別寄与料の額を各相続人の課税価格から控除します。また相続税の申告期限までに特別寄与の額が確定しない場合には、その確定後4か月以内に限り更生の請求をすることができます。

4.まとめ

特別寄与料があると思っている親族は、相続人と特別寄与料の支払いに関する協議をすることになりますが、当事者間において協議が調わないとき、又は協議することができないときは、特別寄与者は相続の開始及び相続人を知った時から6か月以内または相続開始の時から1年内限り、家庭裁判所に対して協議に代わる処分を請求することもできます。

もしも、生前に介護等の特別な寄与が発生しているような状況があるようでしたら、特別寄与者に対して遺言による遺贈や生前贈与等いくつかの方法もありますので事前に準備をするほうが良いと考えられます。

疑問点や不明点、ご質問等ございましたら各担当者により対応致します。

特別寄与料があると思っている親族は、相続人と特別寄与料の支払いに関する協議をすることになりますが、当事者間において協議が調わないとき、又は協議することができないときは、特別寄与者は相続の開始及び相続人を知った時から6か月以内または相続開始の時から1年内限り、家庭裁判所に対して協議に代わる処分を請求することもできます。

もしも、生前に介護等の特別な寄与が発生しているような状況があるようでしたら、特別寄与者に対して遺言による遺贈や生前贈与等いくつかの方法もありますので事前に準備をするほうが良いと考えられます。

疑問点や不明点、ご質問等ございましたら各担当者により対応致します。