税 務

給与に関する所得税が変わります

税経管理第5部 部長 伊藤

平成24年度の税制改正にて、給与に関する所得税の改正が行われました。

改正の概要については、本誌№142に掲載しました。その中で、今回は給

与に関する所得税について、再度取り上げます。

1 給与所得控除額に上限が設定されます

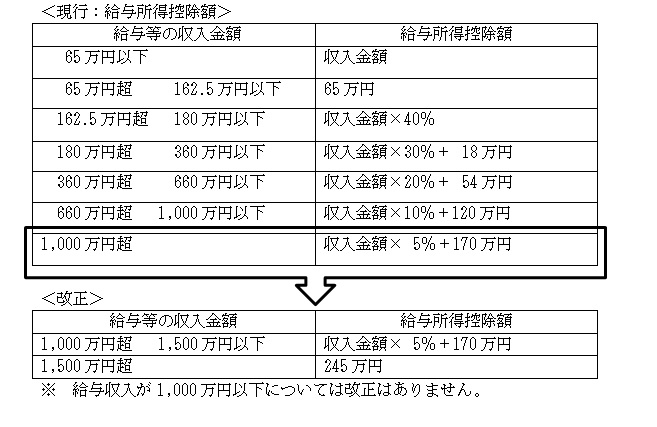

(1) 給与所得控除額とは

給与についての税金を計算する場合、まず下記のとおり、課税対象とな

る「給与所得」の額を計算します。

給与収入 - 給与所得控除額 = 給与所得

給与所得控除額とは、給与を得るための経費を概算で計算したものです。

給与の収入額に応じて、一定の算式により算定することとされています。

(2) 改正の内容

給与収入が1,500万円を超える場合の給与所得控除額に245万円の

上限が設定されることとなりました。

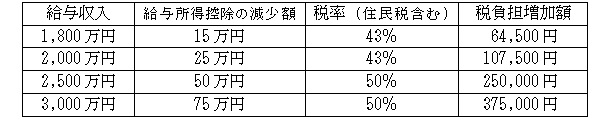

(3) 改正に伴う税負担増加額の試算

改正後は、下表のとおり、税負担が増加します。その影響が大きくなると

思われる方は、ご自身の税額の試算や給与改定のタイミング等を各担当者に

ご相談ください。

2 特定支出控除の見直し

(1) 特定支出控除の範囲の拡大

特定支出の範囲に次の支出(給与の支払者により証明されたもの)を追加

します。

① 職務の遂行に必要な弁護士・公認会計士・税理士等の資格取得費

② 職務と関連のある図書費、職場で着用する衣服費及び通常必要な交際費

(その合計額が65万円までの支出に限ります。)

(2) 特定支出控除の適用判定・控除額の見直し

特定支出の額が、下表の区分に応じて「特定支出控除額の適用判定の基準

となる金額」を超える場合には、その超える部分の金額を給与所得控除後

の所得金額から差し引くことができることになります。

3 その他

給与所得控除額の見直しに伴い、下記が改正されます。

(1) 給与所得の源泉徴収税額表(月額表・日額表)

(2) 賞与に対する源泉徴収税額の算出率の表

(3) 年末調整のための給与所得控除後の給与等の金額の表

4 適用時期

この改正は、平成25年以後の所得税及び平成26年以後の個人住民税に

ついて適用されます。

また、平成25年以後は、「復興特別所得税」も適用されます。今までの源

泉徴収事務から大きく変化しますので、注意が必要です。