平成31年度税制改正のポイント(個人課税編)

以下、個人課税を中心に、一般的に影響の大きいと思われるものをご紹介いたします。(内容を一部省略しております。)

1. 住宅借入金等を有する場合の所得税額の特別控除の特例の創設【減】

住宅に係る需要変動の平準化のため、2020年末までの間の消費税率10%が適用される住宅取得等については、住宅ローン控除の期間が13年間に延長されます。(10年目までと11年目以降については控除額の計算が異なります。)

2019年10月1日以降の住宅取得等(居住開始)が対象です。

2. ふるさと納税制度の見直し【増】

過度な返礼品や地元に無関係な返礼品を送る都道府県等については、制度の趣旨を歪めるとしてふるさと納税の対象外にすることができることとなります。

・寄附金の募集を適正に実施すること

・返礼品の返礼割合を3割以下とすること

・返礼品を地場産品とすること

上記を満たす場合にのみ、ふるさと納税の対象として総務大臣の指定を受けられることとなります。

2019年6月1日以降の寄附が対象になります。

3. 民法における成年年齢引き下げに伴う改正

成年年齢が20歳から18歳へ引き下げられることに伴い、税制上の年齢要件が見直されます。

① 相続税の未成年者控除【増】➡ 18歳未満の法定相続人が対象

② 相続時精算課税制度【減】 ➡ 18歳以上の受贈者が対象

③ 直系尊属から贈与を受けた場合の贈与税率の特例【減】 ➡ 18歳以上が対象

④ 非上場株式等に係る贈与税の納税猶予制度【減】 ➡ 18歳以上が対象

(特例制度についても同様)

2022年4月1日の相続税・贈与税について適用されます。

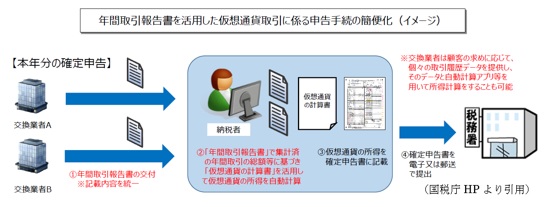

4. 仮想通貨の取得価額の計算

仮想通貨の取得価額は、移動平均法又は総平均法により算出した金額とすると今回の改正で明確化されました。

また、国税庁HPに仮想通貨の計算書(Excel)を公表し、年間取引報告書の統一化を進め、申告手続きの簡便化が図られています。

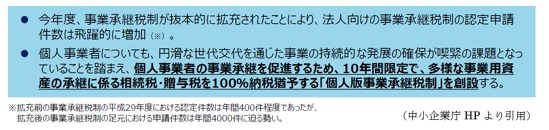

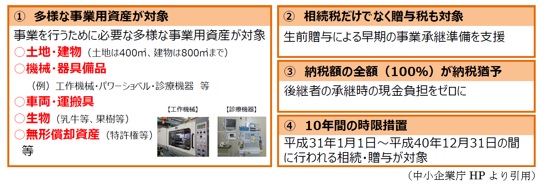

5. 個人事業者の事業用資産に係る納税猶予制度の創設【減】

平成30年度税制改正における法人の事業承継税制に続き、個人事業者の事業承継を促進するための相続税・贈与税の新たな納税猶予制度が創設されます。

この新たな納税猶予制度については、現行措置の対象である事業用の宅地に加え、事業用の建物及び一定の減価償却資産を対象とし、税額の猶予割合は100%とするほか、相続のみならず生前贈与にも適用可能とするなど、思い切った措置が講じられます。

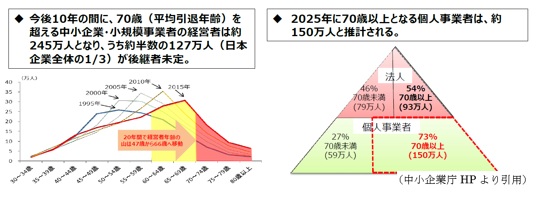

個人事業主についても、高齢化が急速に進展する中で、円滑な世代交代を通じた事業の持続可能な発展の確保が喫緊の課題となっており、法人の事業承継税制に準じた制度となります。

2019年1月1日から2028年12月31日までの相続税・贈与税について適用されます。(承継計画は2024年3月31日までに提出が必要。)

6. 特定事業用宅地等に係る小規模宅地等の特例の見直し【増】

特定事業用宅地等について、節税を目的とした駆け込み的な適用など、本来の趣旨を逸脱した適用を防止するため、改正前の要件をすべて満たす宅地等から、相続開始前3年以内に事業の用に供された宅地等を小規模宅地の特例の対象外とする措置が取られます。(一定の場合を除く。)

2019年4月1日以後の相続について適用されます。

7. 非上場株式等に係る相続税・贈与税の納税猶予制度の要件緩和【減】

一定のやむを得ない事情により認定承継会社等が資産保有型会社・資産運用型会社に該当した場合においても、その該当した日から6か月以内にこれらの会社に該当しなくなった場合には、納税猶予の取消事由に該当しないものとする救済措置が講じられます。(特例制度についても同様)

以上、概要をご紹介させていただきました。

ご関心や疑問点がございましたら、お気軽に担当者までご連絡ください。