前のページへ

前のページへ

The Sky's The Limit No.167 Page 2

次のページへ

The Sky's The Limit No.167 Page 2

次のページへ

税 務

請求書等保存方式【消費税改正】

税経管理第6部 部長 山内

平成29年4月1日より、消費税率の引上げが予定されています。

これに伴い、「酒類・外食を除く飲食料品」と「週2回以上発行される新聞の定期購読料」

については軽減税率が適用されます。(標準税率10%に対し軽減税率8%)

この複数税率制度下で適正な課税を確保するため、

平成33年4月より、適格請求書等保存方式(インボイス制度)が導入されます。

また、平成29年4月から平成33年4月までの4年間は事業者の準備期間として区分記

載請求書等保存方式(簡素な方法)が導入されます。

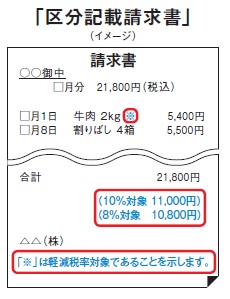

| 1 区分記載請求書等保存方式(平成29年4月~平成33年3月) |

請求書等

●売り手が発行する請求書等の記載事項

①軽減税率の対象品目である旨

②税率ごとに区分して合計した対価の額(税込)

この2項目が、現行の記載すべき事項に追加され

ます。

●買い手は、区分記載請求書の保存が、仕入税額控

除の要件となります。

(1) 納付税額の計算方法

現行と同様に、税率ごとの総額に110分の10又は

108分の8を乗じます。

(2) 経過措置

●売上を税率ごとに区分することが困難な事業者

が、売上の一定割合を軽減税率対象品目の売上

として税額計算することができる特例を設けま

す。 |

|

●仕入を税率ごとに区分することが困難な事業者が、仕入の一定割合を軽減税率対象品目

の仕入として税額計算することができる特例を設けるほか、簡易課税制度の事後選択に

よる適用等を可能とします。

請求書等

●売り手が発行する請求書等の記載事項

区分記載請求書の記載すべき事項に、

① 登録番号

② 税抜価額又は税込価額を税率ごとに区分し

て合計した金額及び適用税率

③ 税率ごとに区分して合計した消費税額等

が、追加されます。

●平成33年4月1日より、適格請求書発行事業者

登録制度の登録を受けた課税事業者は、取引の

相手方から求められた場合の適格請求書の交付及

び写しの保存が義務付けられます。

※適格請求書発行事業者の登録は、平成31年4

月1日から申請を受け付けます。 |

|

●買い手は、適格請求書等の保存が仕入税額控除の要件となります。

(免税事業者は適格請求書等を交付できないため、免税事業者からの仕入れは、仕入税額

控除をすることはできません。ただし、適格請求書等保存方式の導入後一定期間は、免

税事業者からの課税仕入れについても、仕入税額相当額の一定割合を控除することがで

きます)買い手は、区分記載請求書の保存が、仕入税額控除の要件となります。

(1) 納付税額の計算方法

売上税額・仕入税額の計算は、

適格請求書等に記載された消費税額を積み上げる「積上げ計算」と、適用税率ごとの取

引総額の110分の10又は108分の8を乗じて消費税額を計算する「割戻し計算」のい

ずれかの方法によることができます。

つまり、適格請求書(インボイス)を発行するには、適格請求書発行事業者として登録をする

必要があり、その事業者への支払い以外は(特例が設けられるようですが)、消費税の控除ができ

なくなるという制度です。これにより事務量の増加や納税額の増額が予想されます。

4年以上の準備期間があるとはいえ、取引自体にも影響があると思われますので、充分な対策

が必要と思われます。

この内容は、平成28年4月6日現在の財務省ホームページ(http://www.mof.go.jp/)より引用し

ていますが、今後変更されることもありますのでご注意ください。

前のページへ The Sky's The Limit No.167 Page 2 次のページへ