前のページへ

前のページへ

The Limit

of The Sky No.154 Page 5

次のページへ

The Limit

of The Sky No.154 Page 5

次のページへ

税 務

消費税の引上げ時の実務処理

税経管理第9部 部長 佐藤

消費税の税率引上げが目前に迫ってきました。レジやシステムの設定、価格表示

の方法、従業員や取引先への周知など、様々な対応に追われていらっしゃるとお察

しいたします。

さて、ここでは8%への税率引上げ(施行日:平成26年4月1日)前後に経理担

当者が実際に頭を悩ますであろう取引について幾つかご紹介したいと思います。

引上げ後でも旧税率が適用できる「経過措置」をご覧になった方も多いと思いま

す。この経過措置とそれに関するQ&A(『平成26年4月1日以後に行われる資産

の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A』)も国税庁から

公表されています。

たとえば、電気水道ガスなど料金については「経過措置」は次のような内容とな

っています。

事業者が継続的に供給し、又は提供することを約する契約に基づき、施行日前

から継続して供給し、又は提供される電気、ガス、水道水及び電気通信役務で、

施行日から平成26年4月30日までの間に料金の支払を受ける権利が確定するもの

(平成26年4月30日後に初めて料金の支払を受ける権利が確定するものにあって

は当該確定したもののうち一定部分に限ります。)については、旧税率が適用さ

れます(改正法附則5②)。

ここでいう「料金の支払を受ける権利が確定するもの」とは、例えば、電気、

ガス、水道水等の使用量を計量するために設けられた電力量計その他の計量器を

定期的に検針その他これに類する行為により確認する方法により、一定期間にお

ける使用量を把握し、これに基づき料金が確定するものをいいます(経過措置通

達6)。

|

では、具体的なケースについて考察していきます。

| <ケース①> 施行日前後で供給される毎月20日締めのガス料金を払った場合 |

平成26年3月20日締めのガス料金ついて、4月に請求書が届いたため、当社の社内

支払日である4月末に支払いを行った場合、施行日(平成26年4月1日)前に役務提供を

受けているため、旧税率の5%が適用されます。

また、平成26年4月20日締めのガス料金についても、施行日から平成26年4月30

日までの間に確定するものであるため、経過措置により旧税率の5%が適用されます。

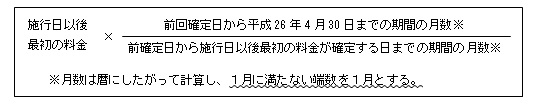

| <ケース②>2か月ごとに請求される水道料金を支払った場合 |

当社の所在する地域における水道料金は、奇数月の10日に2か月分の請求書が届き

ます。平成26年3月10日(前回の検針日)から平成26年5月10日(今回の検針日)まで

の水道料金52,000円(税込)の消費税は、経過措置の適用により、請求額のうち下記の

算式により計算した金額について、旧税率の5%が適用されます。

本ケースの場合の算式は次のようになります。

したがって、52,000円を5%の税込価格(本体価格49,524額2,476円)として仕入税額

控除を計算します。

| <ケース③>定額料金制のインターネット料金を支払った場合 |

インターネット通信の月額利用料(月々の使用料に関係なく定額料金)(平成26年3月

11日から平成26年4月10日分)3,024円を平成26年5月31日に支払った場合は、定額

料金は検針等により料金の支払いを受ける権利が確定するものではないため、電気料金

等に関する経過措置が適用されません。

したがって、月額利用料3,024円を8%の税込価格として仕入税額控除を計算します。

これ以外にも、様々な経過措置があります。特に家賃等には複雑なケースがあり

ます。個別のケースについては、木村会計の各担当者にご相談ください。また、国

税庁から公表されているQ&Aがありますので、詳しい内容については下記のサイ

トをご参照ください。

国税庁消費税室

『平成26年4月1日以後に行われる資産の譲渡等に適用される消費税率等に関する

経過措置の取扱いQ&A』

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/shohi/kaisei/pdf/2191.pdf

前のページへ The Limit of The Sky No.154 Page 5 次のページへ