前のページへ

前のページへ

The Sky's The Limit No.134 Page 3

次のページへ

The Sky's The Limit No.134 Page 3

次のページへ

税 務

グループ法人税制概略

税経管理第7部 部長 小島

1 概要

平成22年度税制改正で創設されたグループ法人税制とは、法人税の単体

申告を前提としたグループ内取引等に関する税制の整備と連結納税制度の見

直しなどのことです。そこで従来の「連結納税制度」のほかに「グループ法

人単体課税制度」が創設されました。その結果、連結納税制度は従来どおり

「100%グループ内法人」が選択した場合に適用され、それを選択しなかった

「100%グループ内法人」の場合にはグループ法人単体課税制度が強制適用さ

れることになりました。

2 グループ法人単体課税制度と連結納税制度の比較

| 税 制 |

グループ法人単体課税制度 |

連結納税制度 |

| 適用範囲 |

内国法人(個人や外国法人を

頂点とする企業グループも

対象) |

内国法人 |

| 株式保有割合 |

100% |

100% |

| 適用方法 |

強制適用 |

任意適用 |

| 申告・納税主体 |

各単体法人 |

連結親法人 |

100%グループ

内所得通算 |

不可 |

可 |

100%グループ

内法人間の資産

移転 |

譲渡損益の繰延、再譲渡時に譲渡損益を認識(注1) |

100%グループ

内法人間の寄付

金 |

損金(支出法人)・益金不算入(受取法人)(注2)

★個人株主を頂点とするグループ内法人間については適

用されない。 |

受取配当等の益

金不算入 |

全額益金不算入(注3)

★個人株主を頂点とするグループ内法人間については適

用されない。 |

中小法人特例の

適用 |

直列関係法人の資本金5億

円未満かつ自社の資本金1

億円以下の法人のみ運用可 |

親会社の資本金1億円以

下かつ自社の資本金1億

円以下の法人のみ適用可 |

(注1)グループ内の取引から生ずる資産の譲渡損益を繰り延べることにより

円滑な資産移動が可能になります。対象となる資産は①固定資産②販売用を含

む土地③有価証券、金銭債権および繰延資産であり、棚卸資産および帳簿価額

一千万円未満の資産は除かれます。

(注2)グループ内における寄付金について、支出した法人側では、全額を損金

不算入とし、受け入れた法人側では、全額を益金不算入として、グループ内で

の資金移動における損益のインパクトが排除されます。

(注3)従来、100%子会社からの受取配当等について、負債の利子相当額を控

除した額を益金不算入としていましたが、今回の改正で受取配当等の全額が、

益金不算入となり、グループ内の資金移動がスムーズになります。

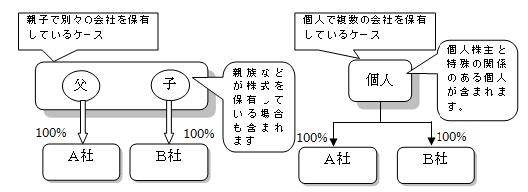

3 100%グループ内法人とは

100%グループ内法人とは、親会社が直接100%の株式を保有する場合だ

けでなく、その親族などが保有する場合も含まれます。

そのため、法人だけでなく個人が保有する場合も含まれるので、親と子供で区分

して保有している場合だけでなく、事業承継等の対策のために、兄弟等で異なる

会社の株式を保有している場合にも適用の対象となりますので、同族会社が多い

中小企業への適用も広く見込まれています。

4 適用時期

グループ法人税制は平成22年10月1日以後に行う譲渡等に適用されます。

事業年度の観点からみると、移転資産の譲渡損益を繰り延べる制度については、

平成22年度10月1日前に開始する事業年度であっても10月1日から発生す

るグループ法人税制対象取引に適用されるため、留意が必要です。つまり、3月

決算法人の場合、平成22年4月1日~9月30日までの取引について旧法が適

用され、平成22年10月1日~平成23年3月31日までの取引についてグル

ープ法人税制が適用されることとなります。

前のページへ The Sky's The Limit No.134 Page 3 次のページへ