前のページへ

前のページへ

The Limit

of The Sky No.109 Page 3

次のページへ

The Limit

of The Sky No.109 Page 3

次のページへ

税 務

平成18年度税制改正抜粋

税経管理第8部 部長 小島 政文

Ⅰ. 役員給与の一部損金不算入制度の創設

(1)趣旨と適用時期

①趣旨

(イ)個人事業者が法人形態を取れば、オーナー社長報酬について

・ 法人段階で損金算入

・ 個人段階で給与所得控除

となり、いわゆる経費の二重控除が可能

(口)新会社法では、最低資本金要件がなくなり、節税目的の法人成りが

容易になると見られる。

(イ)・(ロ)から、役員給与の一部損金不算入の制度が創設された。

これにより、これから設立される会社だけでなく、既存の会社にも

大きな影響を与える。

② 医療法人は、現況、対象から除外されています。

③ 適用時期

2006年4月1日以後 開始する事業年度

(2)課税される内容

① 内容

(イ)「特殊支配同族会社」のオーナー社長報酬につき、給与所得控除分

は損金不算入

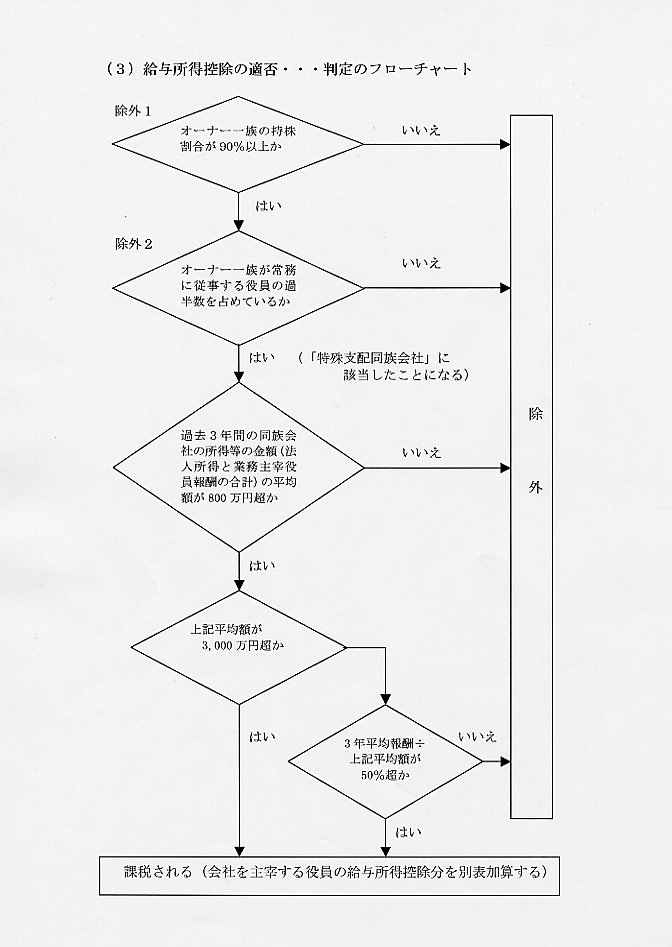

(口)「特殊支配同族会社」の要件は2つ、2つ同時に満たすと該当する。

A オーナー一族が株式の総数の90%以上を有する

B オーナー一族の常務に従事する役員が過半数を占める

(ハ)対象給与

会社を主催する役員に対して支給する給与。

(ニ)給与所得控除とは

給与所得者に対し、事実上の必要経費を収入に対し一定割合で認

めたもの。

給与所得控除額算定表

| 収入金額=A |

給与所得控除額の計算 |

| 180万円以下 |

A×40% ※1 |

| 180万円超 360万円以下 |

A×30%十 18万円 |

| 360万円超 660万円以下 |

A×20%十 54万円 |

| 660万円超 1000万円以下 |

A×10%十120万円 |

| 1000万円超 |

A× 5%十170万円 |

※1 65万円に満たない場合は65万円

②課税計算

主宰する役員の給与所得控除額

(法人税の所得計算上加算する) |

× |

法人税率(22%・30%)住民

税率(12.3%,5%)事業税率

(5%,7.3%,9.6%)より |

| 役員報酬 |

給与所得控除額

(加算する額)

(A) |

法人所得 |

実効税率

(B) |

| 65万円 |

65万円 |

400万円未満 |

29.3% |

| 100万円 |

65万円 |

400~800万円 |

29.8% |

| 200万円 |

78万円 |

800~900万円 |

30.7% |

| 400万円 |

134万円 |

900~1000万円 |

31.8% |

| 600万円 |

174万円 |

1000~1800万円 |

34.7% |

| 800万円 |

200万円 |

1800~2000万円 |

36.3% |

| 1,000万円 |

220万円 |

2000万円超 |

0.9% |

| 2,000万円 |

270万円 |

|

|

| 4,000万円 |

370万円 |

|

|

法人税等の税額への概算影響額は、上記の表の (A)×(B)となる。

役員報酬(給与所得控除額)と法人所得により、この規定が該当するか

どうかを次のフローチャートにより参照してください。

Ⅱ. 交際費等の課税範囲の明確化

(1)ポイント

①1人当たり5,000円以下の一定の飲食費については、交際費等の損金

不算入の対象から除外されることとなりました。

②交際費課税の適用期限が平成20年3月31日まで2年間延長されました。

一定の飲食費とは、具体的には、飲食その他これに類する行為(飲

食等)のために要する費用をいいますが、専らその法人の役員、従業

員又はこれらの親族に対する接待等の為に支出する費用は除かれてい

ます。また、1人当たり5,000円以下の判定は、飲食等のために要す

る費用として支出する金額をその飲食等に参加した者の数で除して計

算した金額によりおこなうこととされています。なお、損金算入の適

用を受けるためには、以下の事項を記載した書類を保存することが必

要となります。

| ① |

その飲食等のあった年月日 |

| ② |

その飲食等に参加した得意先、仕入先その他事業に関係

のある者等の氏名又は名称及びその関係 |

| ③ |

その飲食等に参加した者の数 |

| ④ |

その飲食等のために要する費用の金額並びに飲食店、料理店

等の名称及びその所在地

ただし、その名称及び所在地が、店舗を有しないこと等により

明らかでないときは、領収書等に記載された支払先の氏名又は

名称及び住所若しくは居所又は本店若しくは主たる事務所の所

在地でよいこととされています。 |

| ⑤ |

その他参考となるべき事項 |

※ 記載に当たっては、原則として、相手方の名称や氏名のすべてが必要となり

ますが、相手方の氏名について、その一部が不明の場合や多数参加したよう

な場合には、その参加者が真正である限りにおいて「○○会社・□□部、△

△□□(氏名)部長外10名、卸売先」という表示であっても差し支えあり

ません。また、その保存書類の様式は法定されているものではありませんの

で、記載事項を欠くものでなければ、適宜の様式で作成して差し支えありま

せん。なお、一の飲食等の行為を分割して記載すること、相手方を偽って記

載すること、参加者の人数を水増しして記載すること等は、事実の隠ぺい又

は仮装にあたりますのでご注意ください。

実務的には領収書に上記②、③を追加記載することで、事務の簡素化を図る

ことができます。

(2)適用期限

上記改正は、平成18年4月1日から平成20年3月31までの間

に開始する各事業年度に支出する交際費等の額に適用されます。

Ⅲ. 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

(1)ポイント

①事業年度で取得等をした少額減価償却資産の取得価額の合計のう

ち300万円を超える部分については、適用対象から除外される。

②適用期限が2年延長され、平成20年3月31日までに取得し、事

業の用に供されるものについて適用される。

(2)損金算入額の上限

その事業年度に取得等をした少額減価償却資産の取得価額の合計

額が300万円を超える場合には、その超える部分にかかる減価償却

資産を損金算入の特例の対象から除外することとされました。

【例】1台29万円のパソコンを15台購入した場合の取扱い

①購入合計金額29万円×15台=435万円

②損金算入額29万円×10台=290万円<300万円

∴ 290万円(10台分)

③損金不算入額 ①-②=145万円(5台分)

|

(3)適用期限

中小企業者等で青色申告書を提出する法人または個人が平成18年

4月1日から平成20年3月31日までの間に取得等し、かつ事業の

用に供した30万円未満の原価償却資産について適用されます。

平成18年3月31日までに取得等をしたものについては、300万

円の損金算入額の上限はありません。

前のページへ The Limit of The Sky No.109 Page 3 次のページへ